關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

律師

顧問

大陸法律事務部

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2022

7/6

[法律新知]

所得稅法與遺產及贈與稅法修正草案簡析

為配合行政院於去(110)年4月22日函請立法院審議之「信託法」部分條文修正草案(下稱信託法修正草案),有效防杜「假公益、真避稅」,督促公益信託達成公益目的,以落實政府提供租稅優惠之政策本意,行政院於今(111)年4月14日通過財政部擬具之「所得稅法」及「遺產及贈與稅法」(下稱遺贈法)部分條文修正草案(下稱修正草案),並函請立法院審議。謹解析所得稅法及遺贈法之修正草案重點如下:

強化公益信託適用租稅優惠之要件(所得稅法修正草案第4條之3、遺贈法修正草案第16條之1及第20條之1)

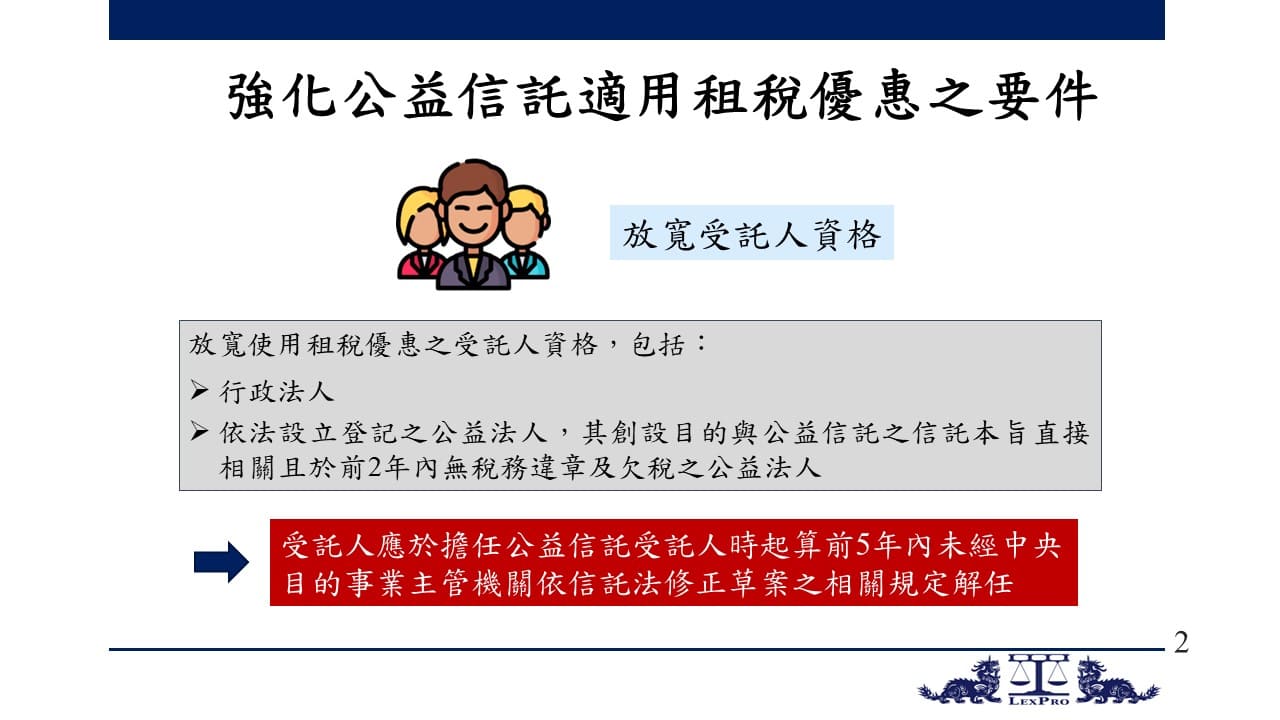

一、 放寬受託人資格

考量到公益信託類型日趨多元,設立目的各異,受託人允應具有執行公益信託之專業能力,且基於信託法修正草案對於公益信託之受託人已有相關監督及管理機制,本次修法爰於所得稅法修正草案第4條之3第1項第1款以及遺贈法修正草案第16條之1第1項第1款放寬適用租稅優惠之受託人資格,

使行政法人得為受託人;依法設立登記之公益法人

,其創設目的與公益信託之信託本旨直接相關且於前2年內無稅務違章及欠稅之公益法人,亦得為受託人。

另公益信託之受託人本應以善良管理人之注意管理及運用信託財產,為確保公益信託之受託人具備適任性,爰明定受託人應於擔任公益信託受託人時起算前5年內未經中央目的事業主管機關依信託法修正草案之相關規定解任,始具備受託人資格。

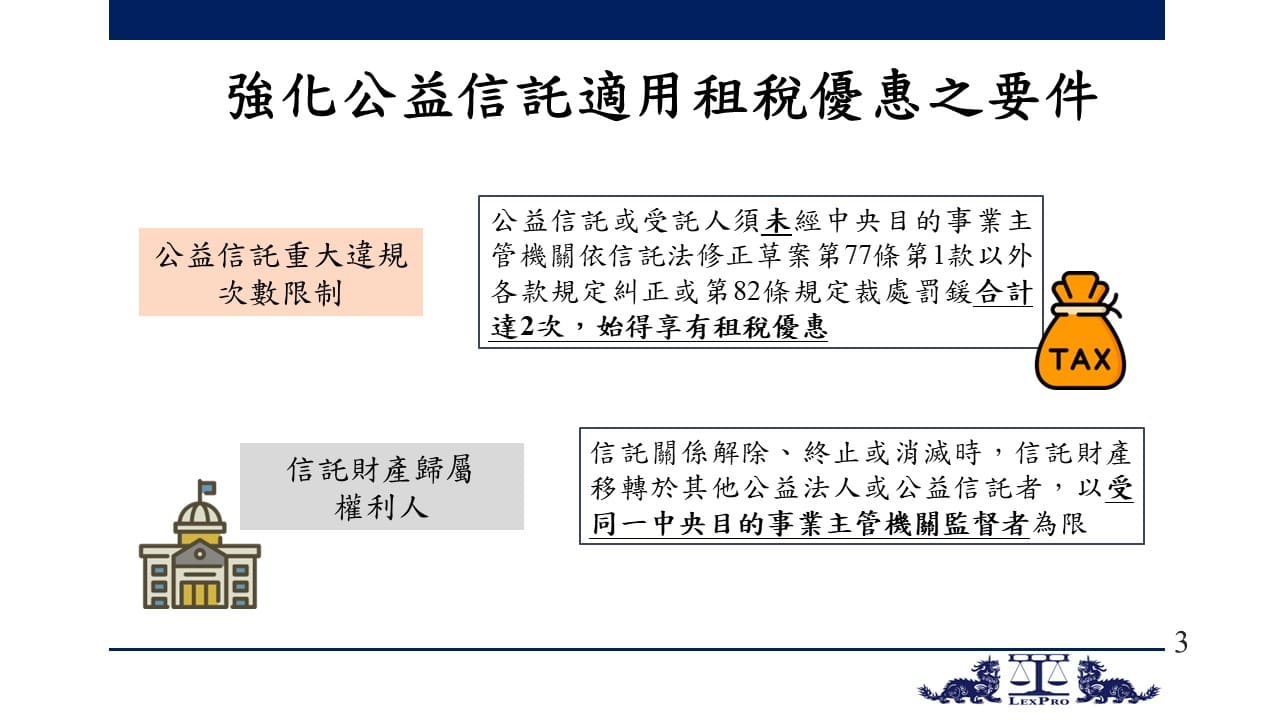

二、 公益信託重大違規次數限制

公益信託或受託人倘經中央目的事業主管機關依信託法修正草案第77條第1款以外各款規定糾正或第82條規定裁處罰鍰,合計達2次者,應屬違失情節重大,為促使公益信託及其受託人恪遵信託法修正草案相關規定,以落實公益信託本旨並維護租稅公平,

公益信託或受託人須無上開重大違失合計達2次之情形,始得享有租稅優惠

,本次修正爰將上開內容增訂於所得稅法修正草案第4條之3第1項第2款與遺贈法修正草案第16條之1第1項第2款。

至於合計達2次之情形應如何計算,修正說明指出公益信託經中央目的事業主管機關依法予以糾正2次、受託人經中央目的事業主管機關依法裁處罰鍰2次、公益信託與受託人分別經中央目的事業主管機關予以糾正或處以罰鍰各1次等情形,均屬之。

三、 信託財產歸屬權利人

為避免不當利益輸送並利於監督,本次修正參酌信託法修正草案第79條規定,於所得稅法修正草案第4條之3第1項第4款以及遺贈法修正草案第16條之1第1項第4款明定信託關係解除、終止或消滅時,信託財產移轉於其他公益法人或公益信託者,以

受同一中央目的事業主管機關監督者

為限。

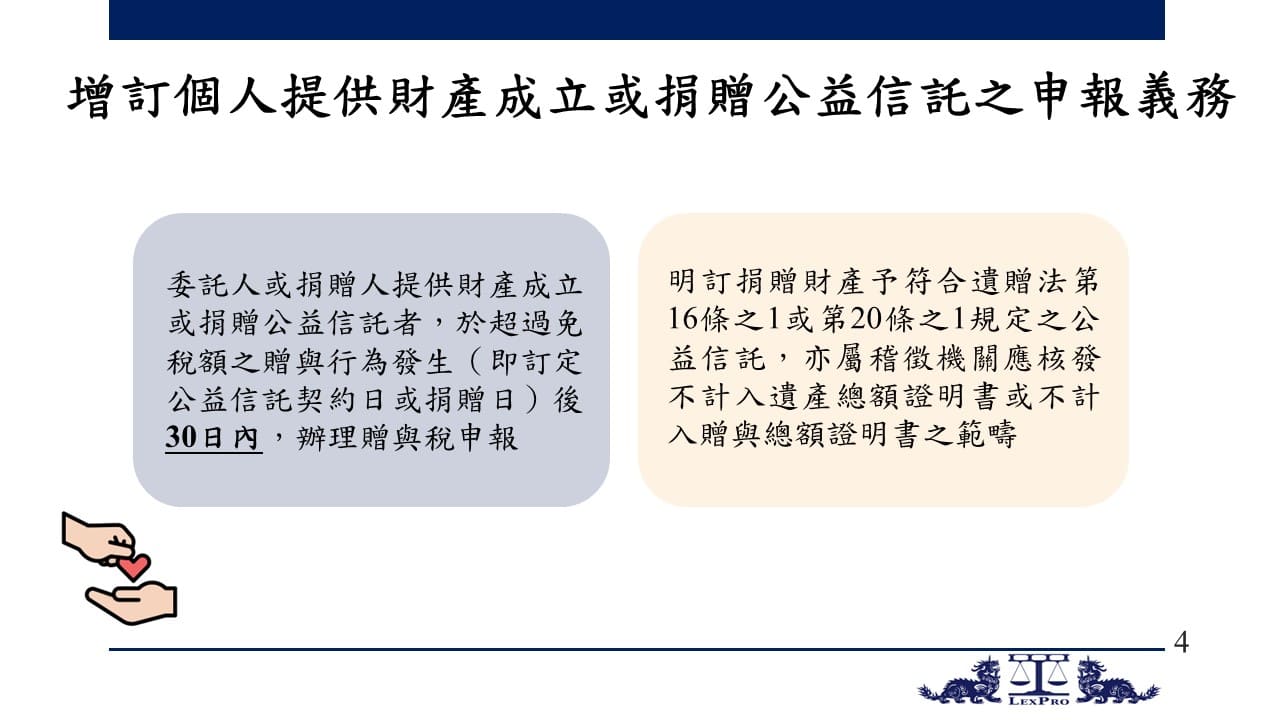

增訂個人提供財產成立或捐贈公益信託之申報義務(遺贈法修正草案第24條之1、第24條之2、第41條)

為落實租稅優惠目的,並避免增加小額捐贈者之依從成本,本次修正增訂遺贈法第24條之2,明定委託人或捐贈人提供財產成立或捐贈公益信託者,應依法於超過免稅額(按:贈與稅免稅額自111年1月1日起為每人每年新臺幣244萬元)之贈與行為發生(即訂定公益信託契約日或捐贈日)後30日內,辦理贈與稅申報,俾利稽徵機關了解公益信託受贈財產之實際情形。

此外,依財政部109年1月16日台財稅字第100804677570號令釋,捐贈財產予符合遺贈法第16條之1或第20條之1規定之公益信託,該財產不計入遺產總額或不計入贈與總額,經納稅義務人申請,稽徵機關應核發不計入遺產總額證明書或不計入贈與總額證明書,惟現行遺贈法第41條第2項並未將上開第16條之1或第20條之1規定之情形納入規範。為利遵循,此次修正爰於遺贈法修正草案第41條第2項明定之。

公益信託存續期間所得稅之徵免及申報程序

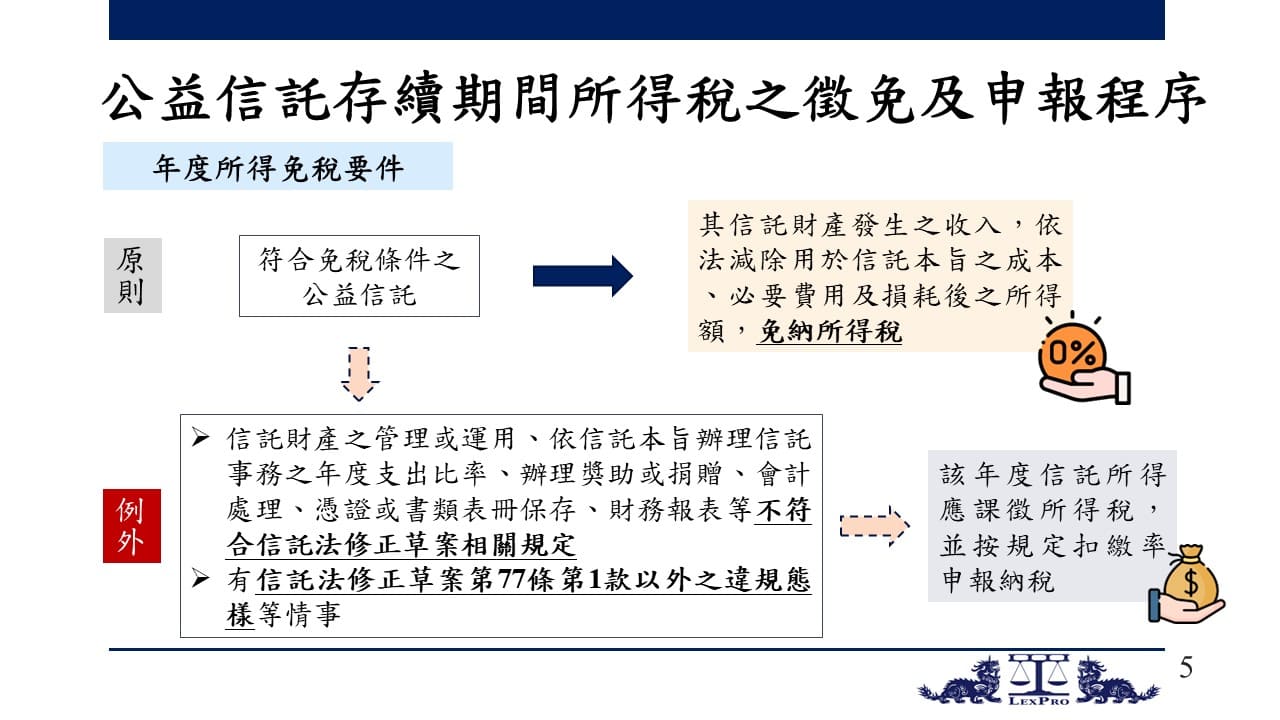

一、 年度所得免稅要件(所得稅法修正草案第3條之5第1項)

所得稅法修正草案第3條之5第1項明定符合同法第4條之3第1項各款規定(下稱免稅條件)之公益信託,其信託財產發生之收入,依法減除用於信託本旨之成本、必要費用及損耗後之所得額,原則上免納所得稅。

然而,為督促公益信託積極從事合於信託本旨之公益活動,如其信託財產之管理或運用、依信託本旨辦理信託事務之年度支出比率、辦理獎助或捐贈、會計處理、憑證或書類表冊保存、財務報表等不符合信託法修正草案相關規定,或有信託法修正草案第77條第1款以外之違規態樣等情事,該年度信託所得應課徵所得稅,並按規定扣繳率申報納稅。

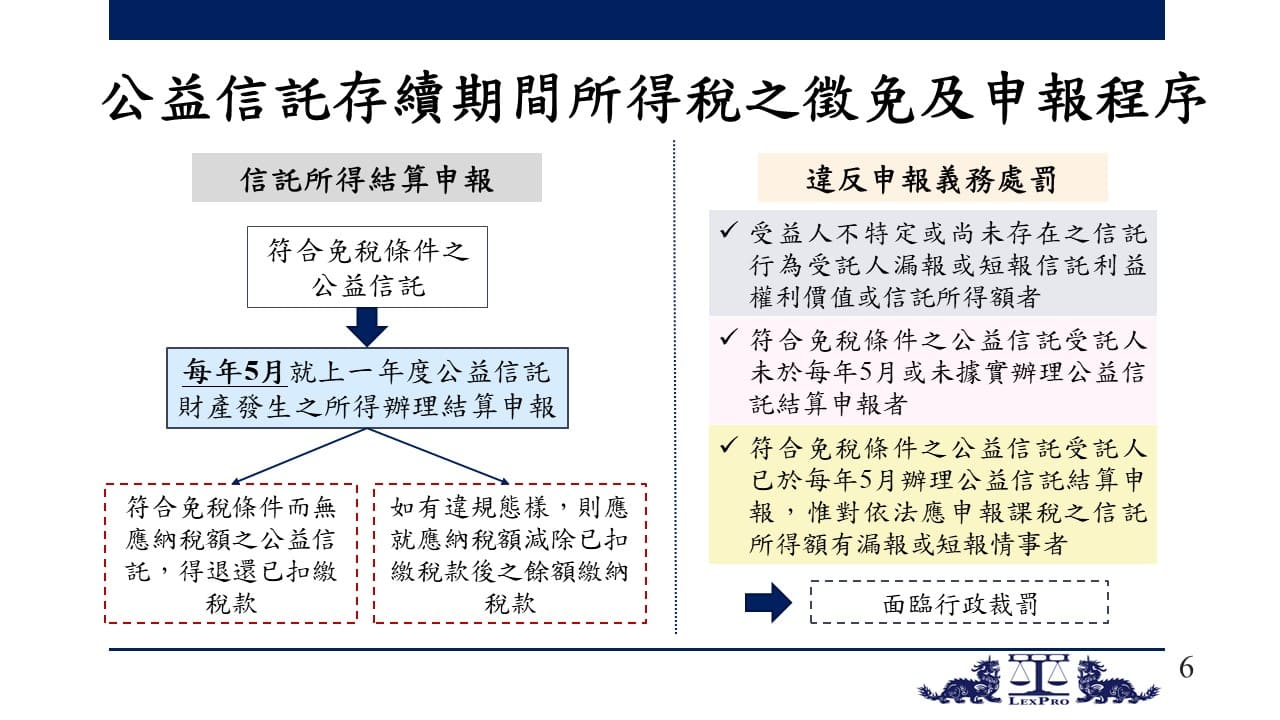

二、 信託所得結算申報(所得稅法修正草案第3條之4、第3條之5、第89條之1、第92條之1)

所得稅法修正草案第3條之5第2項明定,符合免稅條件之公益信託受託人應於每年5月1日起至5月31日止,就上一年度公益信託財產發生之所得辦理結算申報,不適用所得稅法修正草案第92條之1有關信託所得扣繳申報之規定。此外,符合免稅條件而無應納稅額之公益信託,得退還已扣繳稅款;惟符合免稅條件之公益信託如有所得稅法修正草案第3條之5第1項但書規定之情形,則應就應納稅額減除已扣繳稅款後之餘額繳納稅款。

至於不符合免稅條件之公益信託,應回歸適用一般信託之課稅規定,即其信託財產發生之收入應依現行所得稅法第3條之2及所得稅法修正草案第3條之4第1項至第4項規定課稅。

三、 違反申報義務處罰(所得稅法修正草案第111條之2)

所得稅法修正草案第111條之2針對下列情形增訂相應之罰則,以督促受託人依法申報所得稅:

➤ 受益人不特定或尚未存在之信託行為受託人漏報或短報信託利益權利價值或信託所得額者。

➤ 符合免稅條件之公益信託受託人未於每年5月或未據實辦理公益信託結算申報者。

➤ 符合免稅條件之公益信託受託人已於每年5月辦理公益信託結算申報,惟對依法應申報課稅之信託所得額有漏報或短報情事者。

公益信託財產依信託法修正草案第71條之2及第79條規定返還捐贈人或委託人

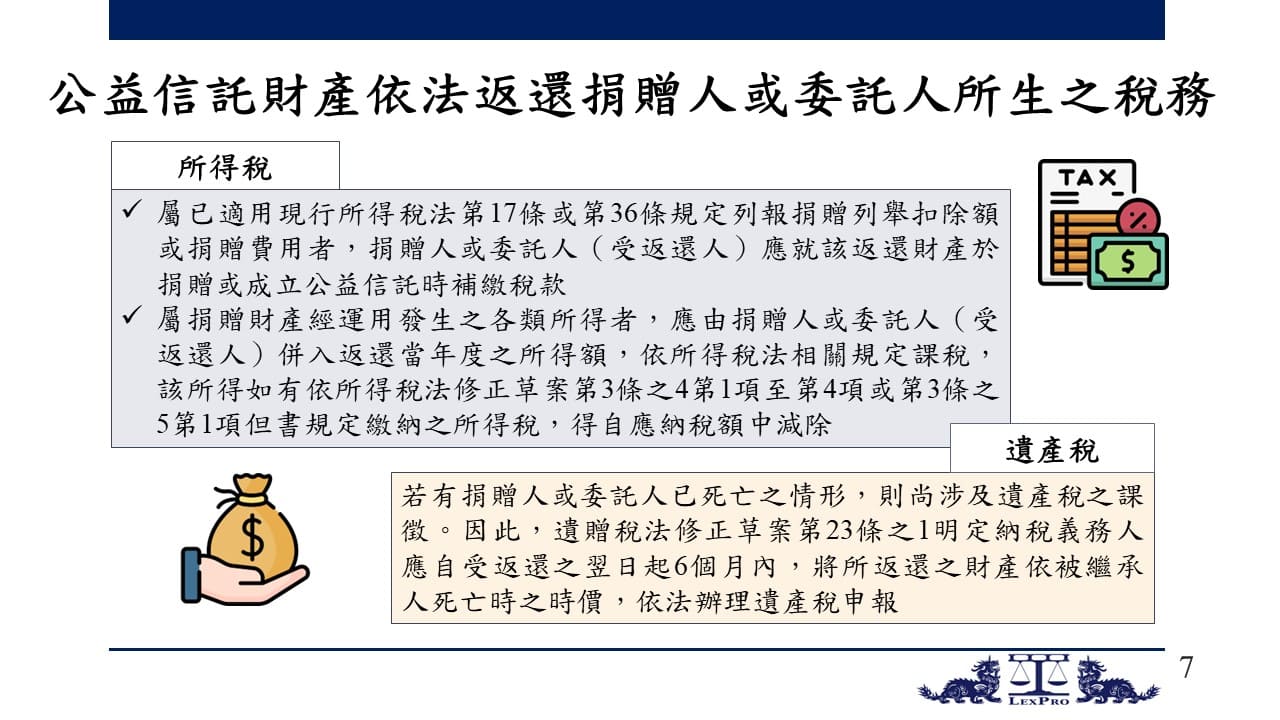

一、 所得稅(所得稅法修正草案第6條之1第2項)

考量公益信託之受託人未依信託法修正草案第71條之2第1項規定報經許可即接受一定價額以上現金以外財產之捐贈,係屬無效捐贈,應依同條第3項規定返還捐贈人;另公益信託經中央目的事業主管機關撤銷設立許可而溯及失效,信託財產應依信託法修正草案第79條第4項規定返還委託人,均屬回復原狀之情形,而可能產生補稅或退稅之結果,爰增訂相關規定如下:

(一) 屬已適用現行所得稅法第17條或第36條規定列報捐贈列舉扣除額或捐贈費用者,捐贈人或委託人(受返還人)應就該返還財產於捐贈或成立公益信託時補繳稅款。

(二) 屬捐贈財產經運用發生之各類所得者,應由捐贈人或委託人(受返還人)併入返還當年度之所得額,依所得稅法相關規定課稅,該所得如有依所得稅法修正草案第3條之4第1項至第4項或第3條之5第1項但書規定繳納之所得稅,得自應納稅額中減除。

二、 遺產稅(遺贈稅法修正草案第23條之1)

屬依遺贈稅法修正草案第16條之1規定不計入遺產總額之財產,以及依遺贈稅法修正草案第20條之1規定不計入贈與總額之財產,因受託人未就一定價額以上非現金財產擬具財產運用計畫報經許可,或公益信託經撤銷設立許可而溯及失效,經受託人依法返還捐贈人或委託人(受返還人),而回復至未為贈與之狀態者,若有捐贈人或委託人已死亡之情形,則尚涉及遺產稅之課徵。本次修正爰於遺贈稅法修正草案第23條之1明定納稅義務人應自受返還之翌日起6個月內,將所返還之財產依被繼承人死亡時之時價,依法辦理遺產稅申報。

施行日期

本次修正公益信託徵免稅規定,應配合信託法修正草案定其施行日期,爰於所得稅法及遺贈法之修正草案第126條第2項明定本次修正之施行日期由行政院另定之。

結語

由於現行公益信託制度存有「實際公益支出占資產比極低」、「公益信託財產不透明」、「淪為企業避稅或控股之工具」等爭議,使政府對於公益信託之監管愈趨嚴格,進而影響公益信託之設立與運作。為強化對公益信託之監管同時貫徹公益信託之目的,政府已於去年推動信託法之修正,並於今年擬具所得稅法與遺贈法之修正草案,如上開法案經立法院通過,預料會對公益信託之運用產生相當影響,為妥善規劃公益信託之設立與後續運作,建議應盡早諮詢相關專業人士並及早辦理,以降低修法帶來之衝擊。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

林欣頤律師 合夥律師

+886.2.2719.6955

christina.lin@lexprolaw.com

蔡孟昕律師

+886.2.2719.6955

melissa.tsai@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見