關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

律師

顧問

大陸法律事務部

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2022

9/29

[法律新知]

證交所因應如興案強化對上市公司之監理機制

牛仔褲代工大廠如興股份有限公司(下稱如興公司)近年來公司治理問題頻傳,於今(111)年7月間更接連爆發延遲公告法人董事改派代表人及子公司未依程序背書保證等嚴重疏失。最終,如興公司因未於法定期限內公告財務報告,遭臺灣證券交易所股份有限公司(下稱證交所)公告自111年8月18日起停止其股票在證券集中交易市場買賣(下稱如興案)。

為防止未來再有類似事件發生,影響投資人權益及擾亂市場秩序,證交所於今年9月7日發布新聞稿,提出13項針對上市公司之強化監理機制。本文簡要介紹證交所預計實施之新規範與現行規範之異同,然細節規範仍待證交所增修相關法規或進一步說明。

證交所擬採行之強化監理機制

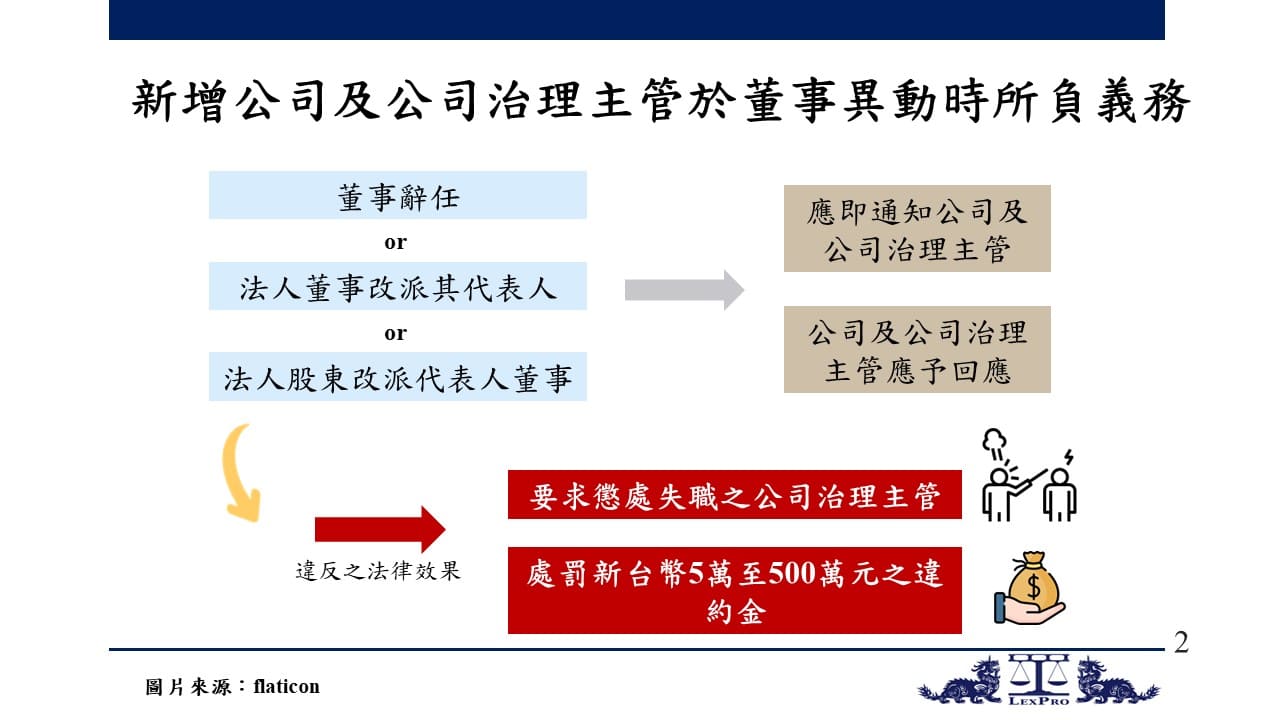

一、新增公司及公司治理主管於董事異動時所負義務

依公司法規定及經濟部函釋,公司與董事間為委任關係,董事之辭任,不以經股東會或董事會同意為生效要件,故董事得隨時辭任,且不須經公司同意即生效。然依公司法規定,除公司法或公司章程保留應由股東會決議之事務外,公司業務原則上由董事會決議行之,故董事會成員異動為可能影響公司整體決策與營運方針之重要事項。

考量董事與公司間之委任關係可能動輒終止,為避免對公司及投資人造成影響,證交所擬要求董事辭任、法人董事改派其代表人或法人股東改派代表人董事時,應立刻通知公司及公司治理主管,並要求二者應對於前開通知事項予以回應。若未盡上述義務者,證交所得視情節輕重對上市公司處新臺幣5萬元至500萬元之違約金,且得要求公司懲處失職之公司治理主管。

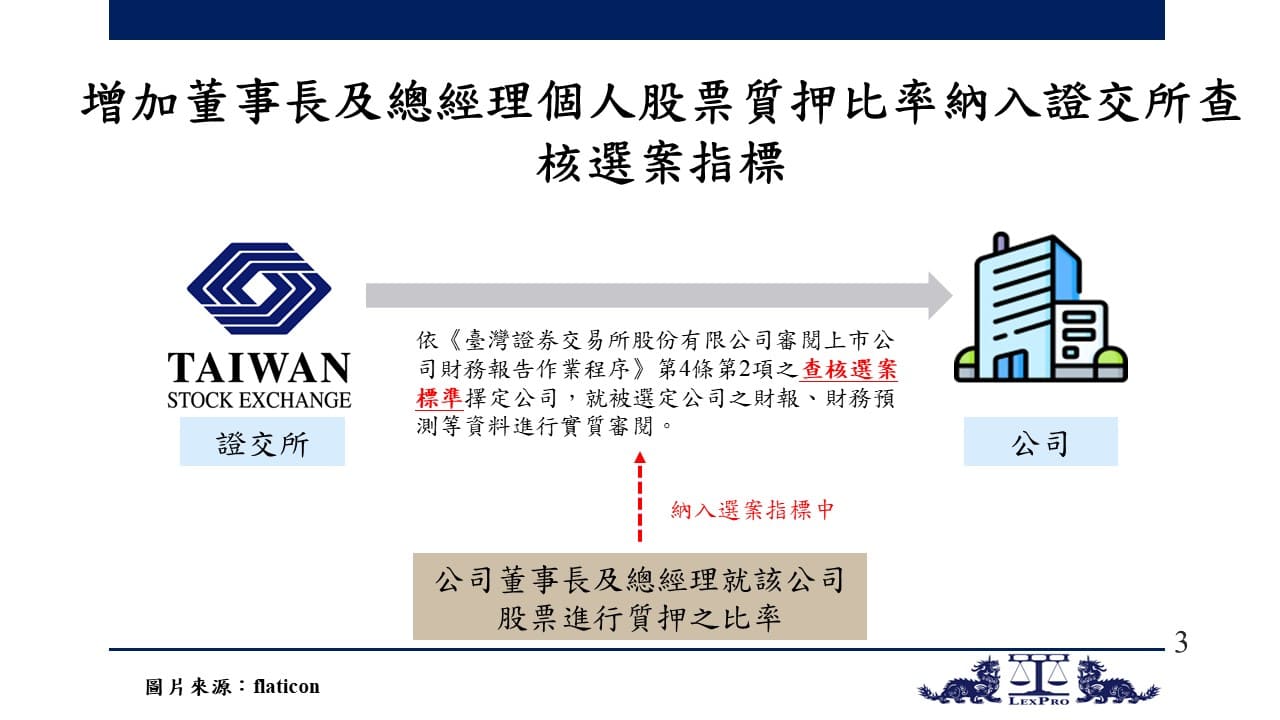

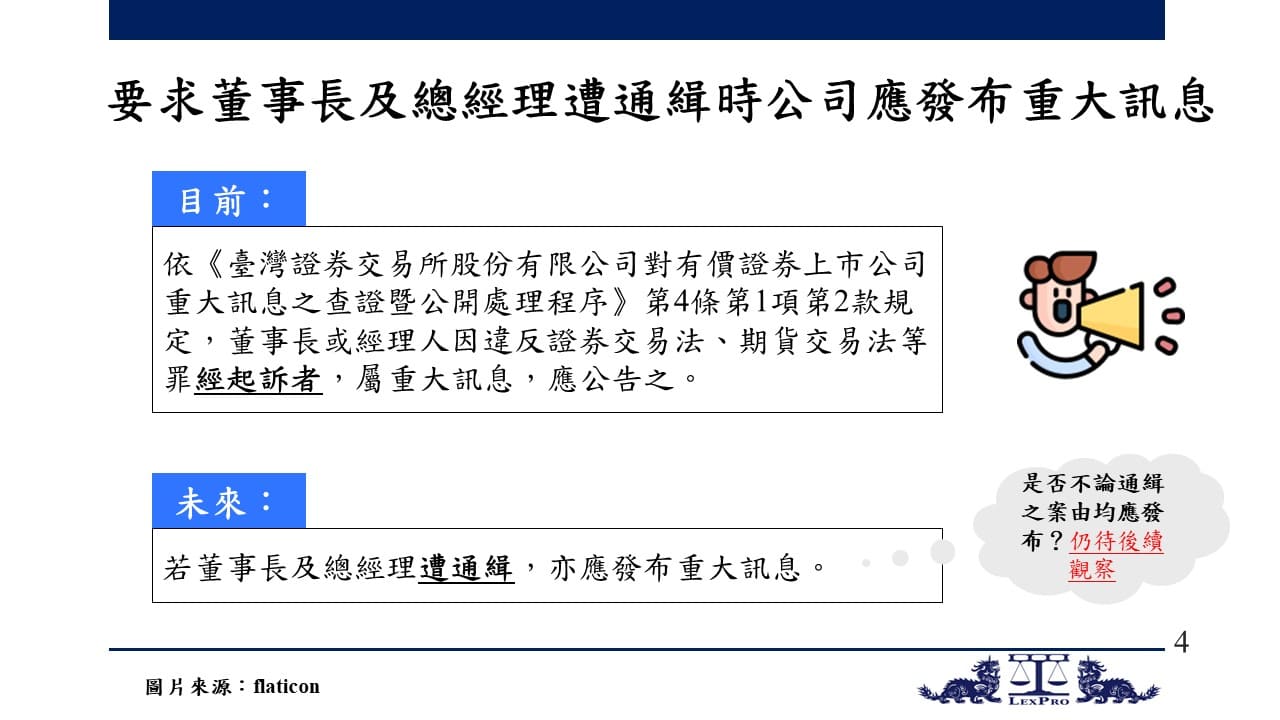

二、增加董事長及總經理個人股票質押比率納入證交所查核選案指標;要求董事長及總經理遭通緝時公司應發布重大訊息

為提高上市公司資訊公開之品質,證交所訂有《臺灣證券交易所股份有限公司審閱上市公司財務報告作業程序》,規定證交所可依該作業程序所定標準選案並實質審閱上市公司之財務報告及財務預測及相關資料。為強化對上市公司之監理,證交所擬將「公司董事長及總經理就該公司股票進行質押之比率」新增為財報實質審閱之選案標準之一,雖具體質押比率等詳細規範仍待證交所訂定,但可預期如公司董事長及總經理質押公司股票達一定比率,將會提高公司被證交所選中實質審閱財報及財務預測之機率。

另依《臺灣證券交易所股份有限公司對有價證券上市公司重大訊息之查證暨公開處理程序》規定可知,現行法下須董事長或經理人犯特定之罪且經起訴者,公司始應發布重大訊息。依證交所本次說明,證交所擬將「董事長或經理人遭通緝」增訂為公司應發布重大訊息之情形,且證交所新聞稿並未區分是否須因特定案由遭通緝才需發布重訊,是否表示未來不論案由,只要公司董事長或總經理有遭通緝之情形,公司一律須發布重訊,仍待後續觀察。

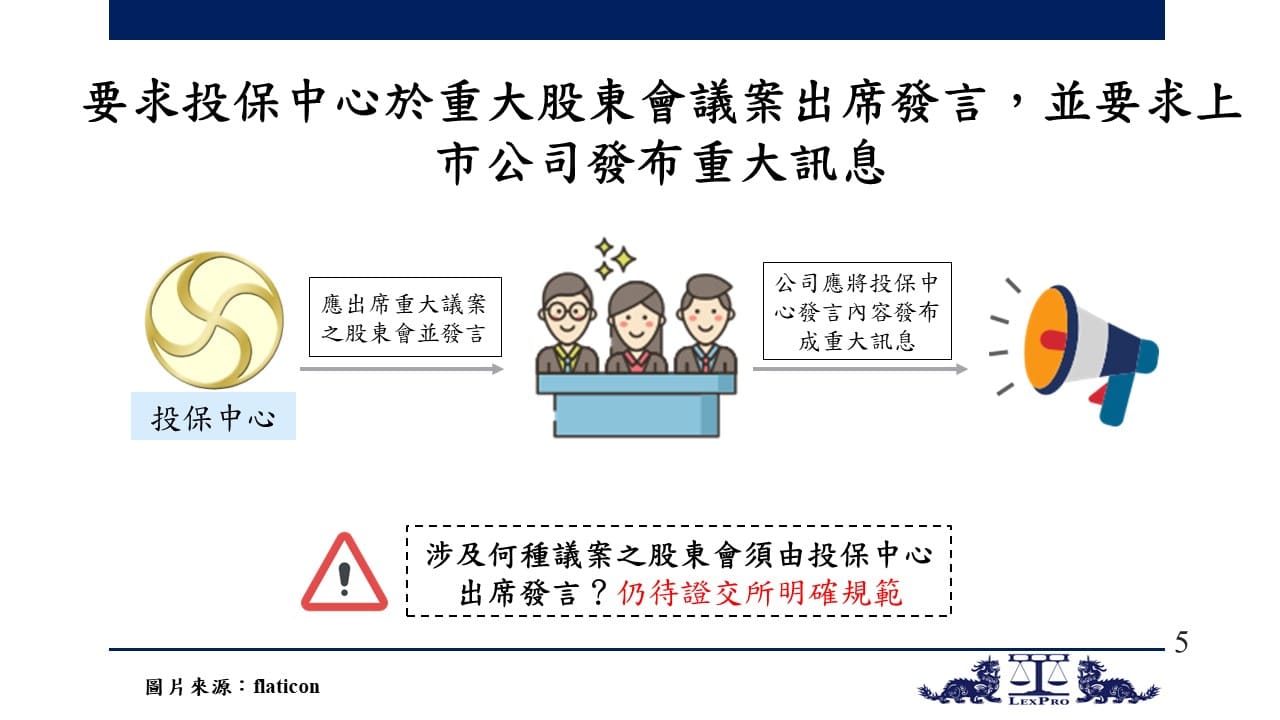

三、要求財團法人證券投資人及期貨交易人保護中心於重大股東會議案出席發言,並要求上市公司發布重大訊息

財團法人證券投資人及期貨交易人保護中心(下稱投保中心)依法原始持有上市櫃及興櫃公司1,000股之股份,有基於股東身分參加股東會之權利。投保中心每年均會擇案派員出席公司股東會,以111年為例,截至上半年度,涉及現金減資議案之股東會為投保中心出席次數最多者,場次高達24場;次多者為涉及減資彌補虧損之股東會,總場次為8場。其餘如涉及經營權爭奪或公司治理評鑑居後等股東會,投保中心均有派員出席。

未來證交所將要求投保中心出席涉及特定重大議案之股東會並就重大議案發言,且公司應將投保中心之發言內容發布成重大訊息,公布於公開資訊觀測站供投資人參閱,至於「重大股東會議案」之範圍為何,仍待證交所具體規範之。

四、函知董事注意重大交易、資訊申報及公司治理等事宜

經與證交所確認,證交所擬主動提醒公司董事應注意包括公司重大交易等若干事項。舉例而言,證交所實質審閱上市公司財報時,可能發現公司有龐大應收帳款逾期尚未收回,未來發現此種情況時,證交所將主動通知公司董事,要求董事妥適應對,並進一步監督董事發揮應有之職能。

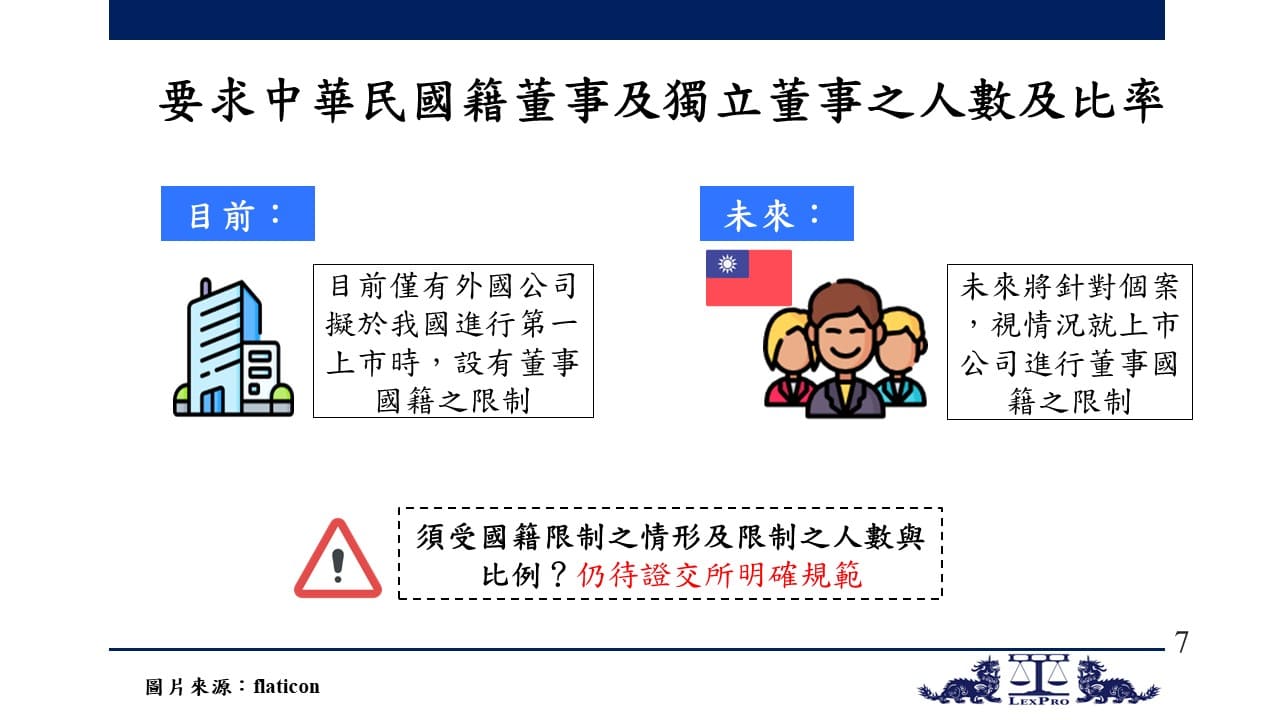

五、要求中華民國籍董事及獨立董事之人數及比率

目前證交所僅就計畫在我國進行第一上市之外國發行人設有董事與獨立董事國籍之限制,就本國發行人並無相關規定。經確認,證交所並非預計要求所有上市公司皆應設置一定人數之我國籍董事,而將視情況,對個案進行董事國籍之限制。至於符合何種條件之公司未來應受董事國籍之限制,以及限制之人數與比例,仍待證交所提出進一步指示。

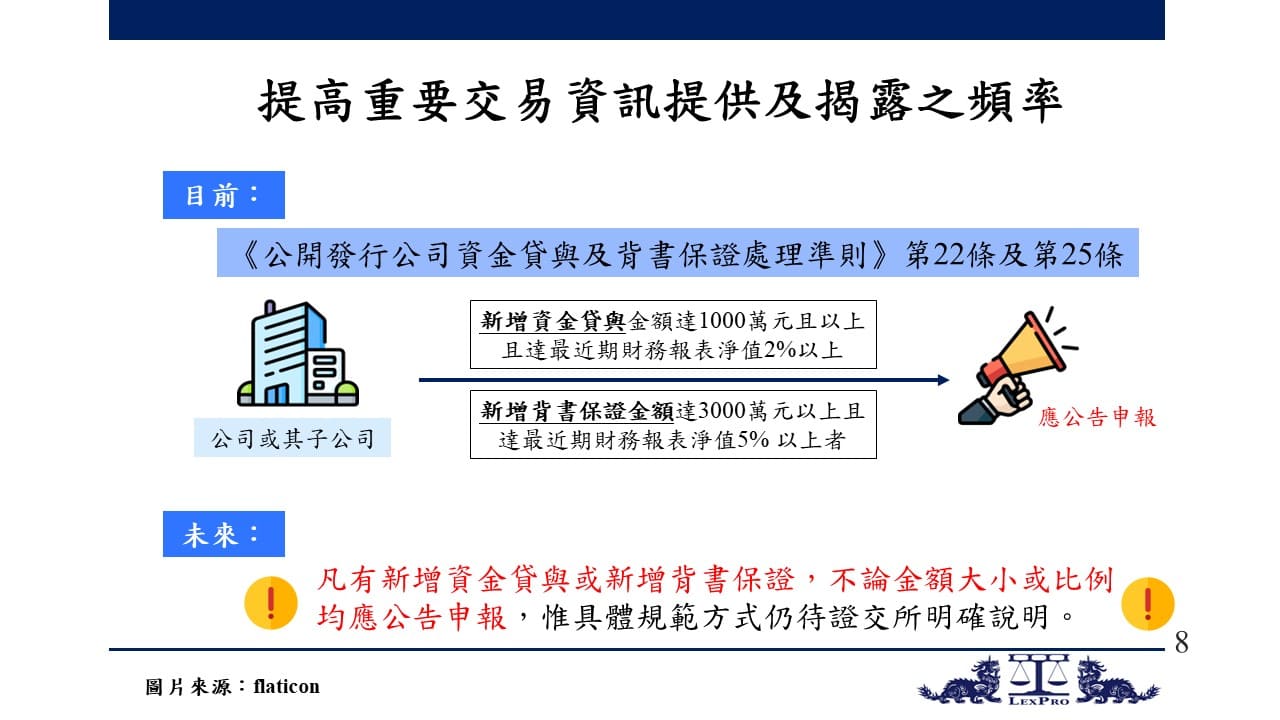

六、提高重要交易資訊提供及揭露之頻率

依《公開發行公司資金貸與及背書保證處理準則》(下稱資金貸與及背書保證處理準則)規定,公開發行公司或其子公司新增資金貸與或背書保證達一定金額或比例時,應於期限內公告申報。

依證交所初步規劃,未來將要求上市公司凡有新增資金貸與或為他人背書保證之情形,不論金額大小或比例均應公告申報,後續可能透過修訂資金貸與及背書保證處理準則以納入此項規範。

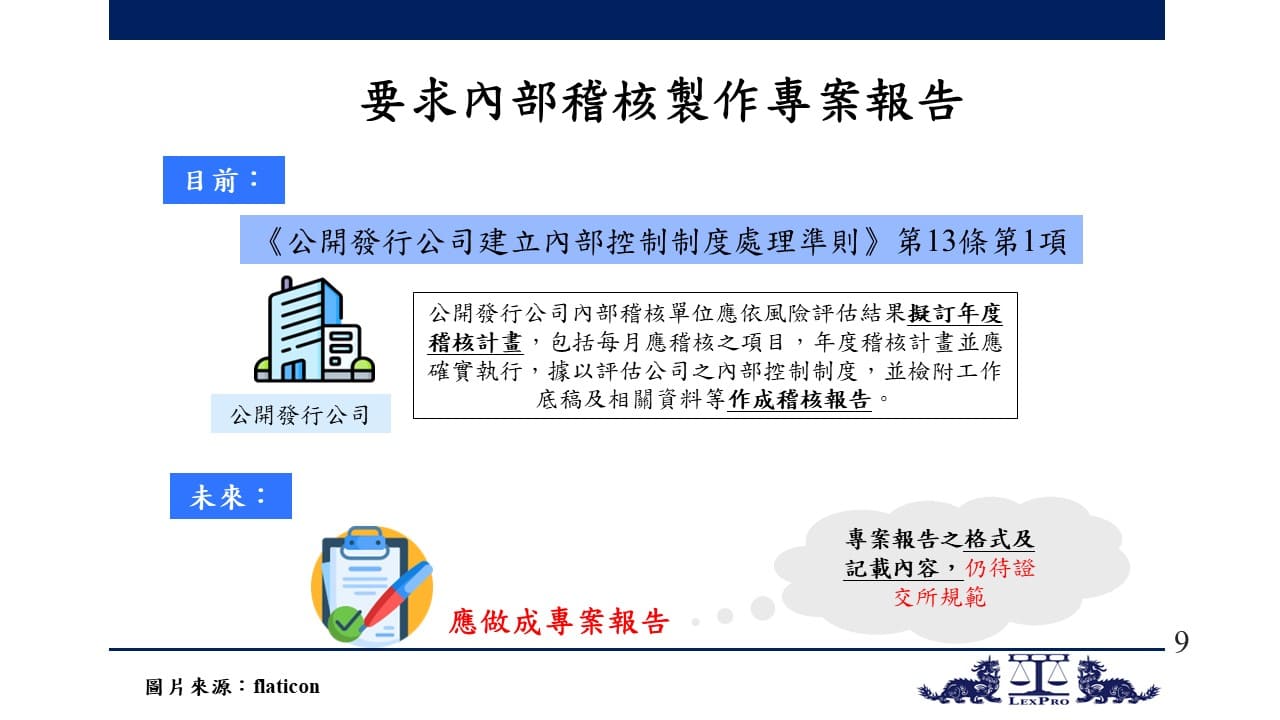

七、要求內部稽核製作專案報告

依現行《公開發行公司建立內部控制制度處理準則》規定,公開發行公司本即應實施內部稽核並檢附工作底稿及相關資料作成稽核報告。證交所本次要求之專案報告之具體內容為何,猶待證交所明確規範。

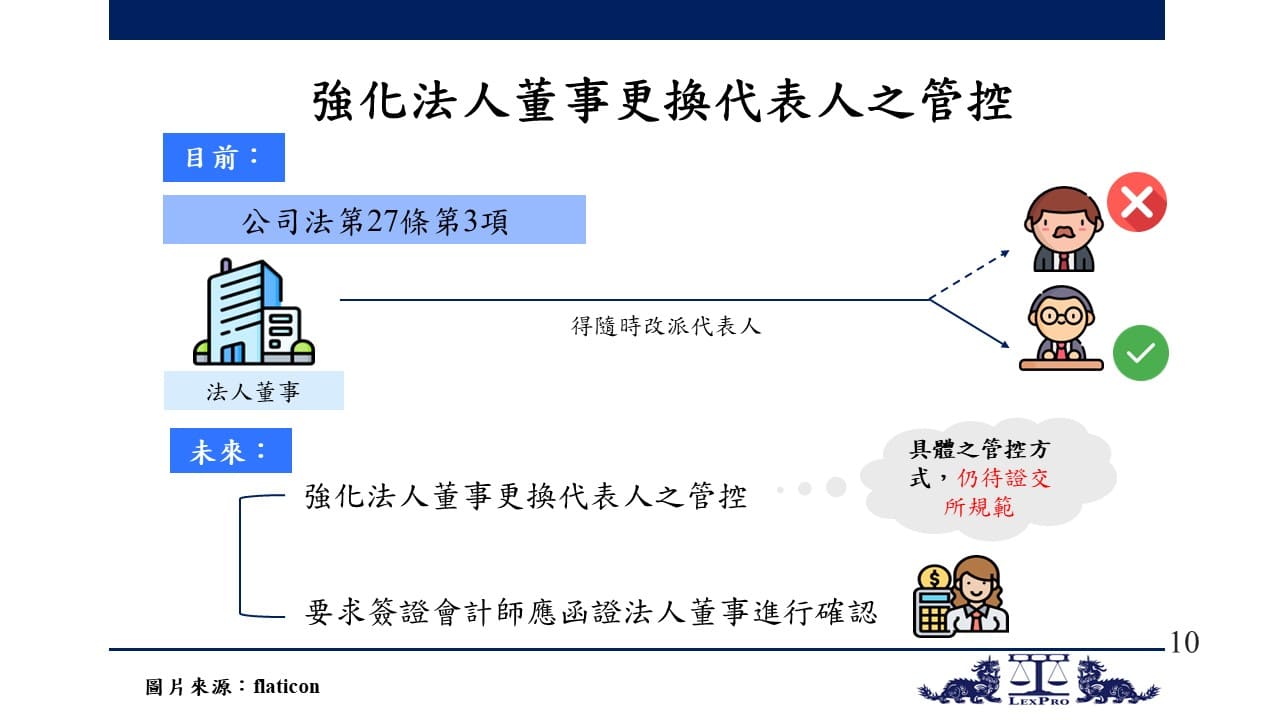

八、強化法人董事更換代表人之管控

現行公司法規定法人股東被選任為董事時,應指派自然人代表執行職務,且得依其職務關係,隨時改派代表人。對於法人董事代表人之更換,目前並無任何限制,因而導致特殊情況下(如經營權爭奪時),法人董事動輒更換代表人,使實際參與董事會之人無法確定,甚至法人董事代表人鬧雙胞之弊病。

為杜絕此爭議,證交所擬管控、限制法人董事更換代表人,並要求簽證會計師應函證法人董事,以確認其代表人為誰,然具體會施加何種限制,尚待證交所進一步規範。

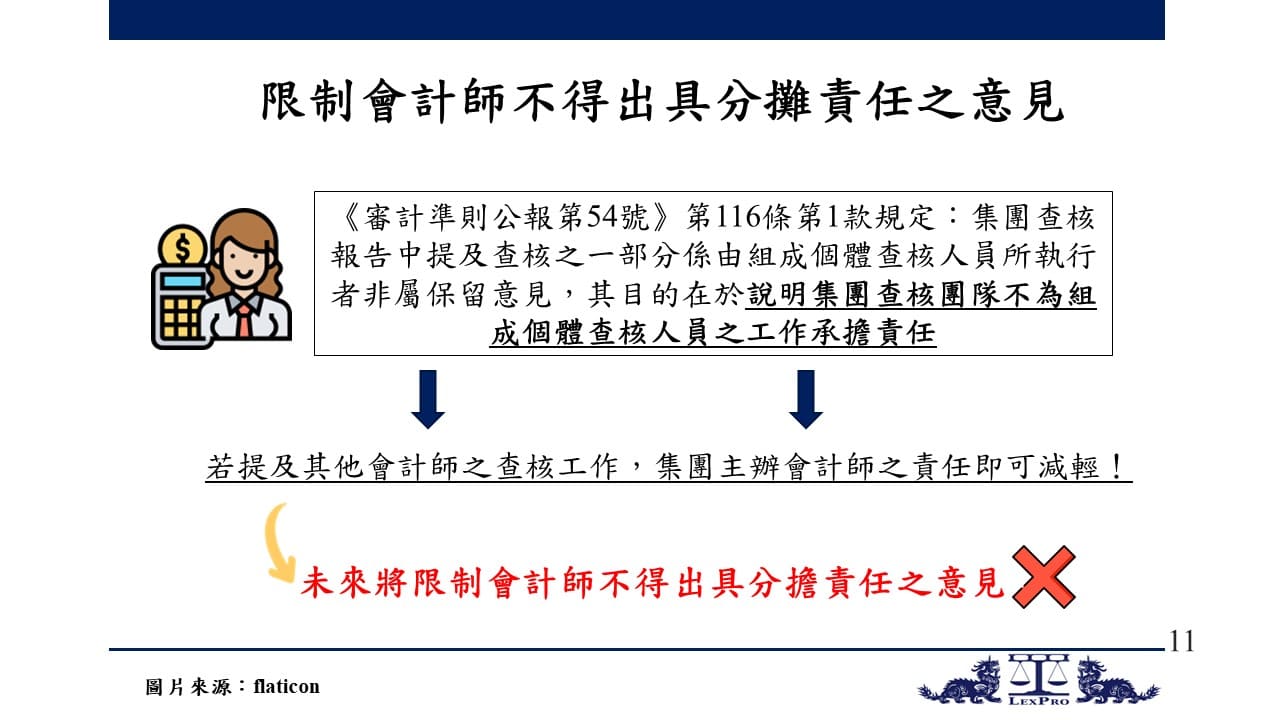

九、限制會計師不得出具分攤責任之意見

依審計準則公報第54號之規定可知,會計師是否於查核報告中提及其他個體查核人員之查核工作,將影響會計師對於該份查核報告之責任承擔程度,若有提及者,即表示不為該個體查核人員之查核工作承擔責任。

經確認,證交所未來擬限制會計師出具分攤責任之意見,亦即不得於查核報告中提及其他個體查核人員之查核工作,使簽證會計師必須為完整財報負責,以提升對於會計師出具查核報告之監督力道

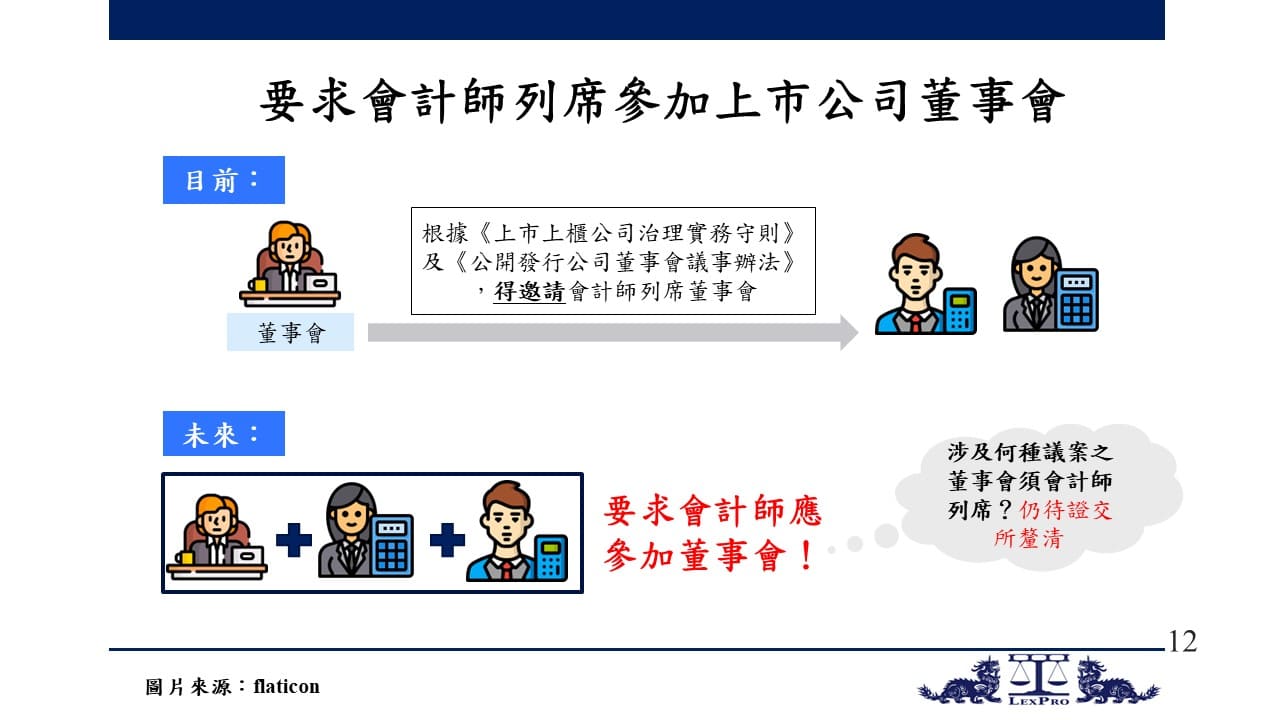

十、要求會計師列席參加上市公司董事會

依現行《上市上櫃公司治理實務守則》及《公開發行公司董事會議事辦法》規定,董事會得視議案內容邀請會計師列席會議,以協助董事瞭解公司現況,作出適當決議。是目前會計師雖可列席參加董事會,然可否列席,完全取決於董事會是否提出邀請。未來證交所希望強化會計師列席董事會之權利,然具體將如何落實,例如是否強制要求會計師應參加上市公司之董事會?是否所有董事會均須出席?仍有待證交所釐清。

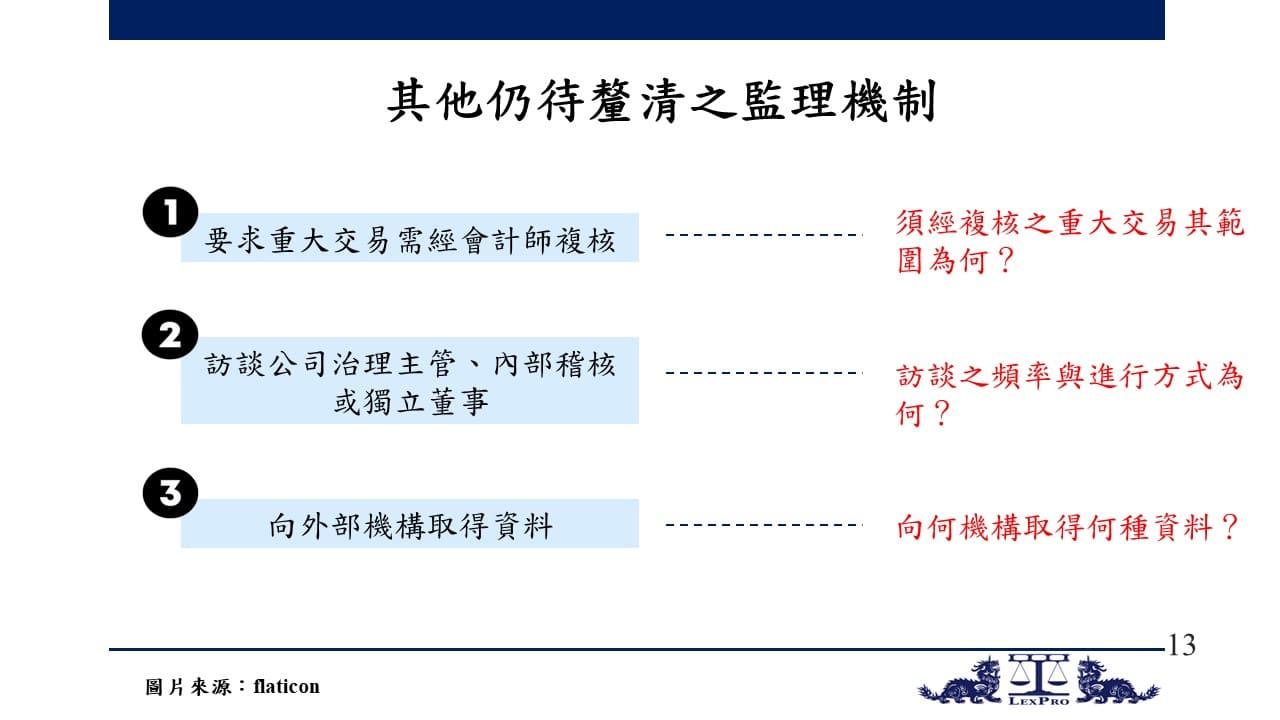

待釐清之監理機制

除上述10項新增之監理機制外,證交所新聞稿另提及將「要求重大交易需經會計師複核」、「訪談公司治理主管、內部稽核或獨立董事」、「向外部機構取得資料」等,其中之具體範圍、進行方式等尚有未明,仍待證交所進一步說明或修正法規。

結語

上市公司之規模龐大,一舉一動不僅影響股東權益甚鉅,更牽動著我國整體證券市場之健全。本次證交所因應如興案提出13項對上市公司之強化監理機制,可預期將對上市公司之經營、管理造成一定程度影響,惟影響幅度尚待證交所具體化本次的強化監理機制才可判斷。期望證交所盡快修正法規並就相關強化監理機制提出更具體之說明與指示,相信有助於上市公司遵循相關規定。

建議上市公司應密切注意證交所相關法令之修正動態,以降低誤觸法網之可能。倘就特定業務行為有適法性之疑慮,宜事先諮詢相關專業人士並與證交所充分溝通確認,以避免受到裁罰或其他不利處分。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

林欣頤律師 合夥律師

+886.2.2719.6955

christina.lin@lexprolaw.com

羅仁傑律師

+886.2.2719.6955

austin.lo@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見