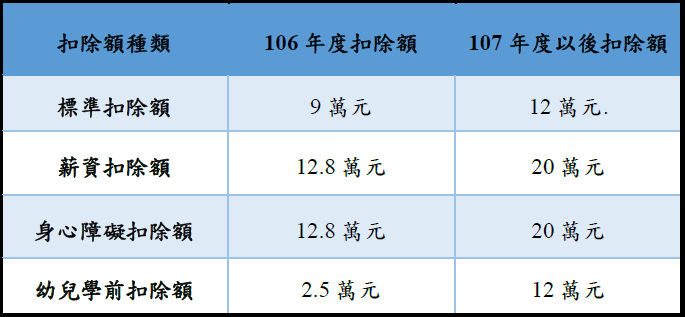

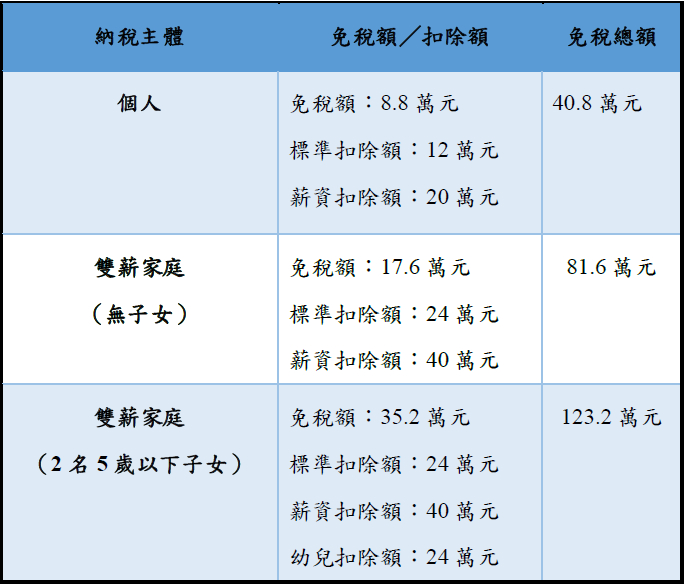

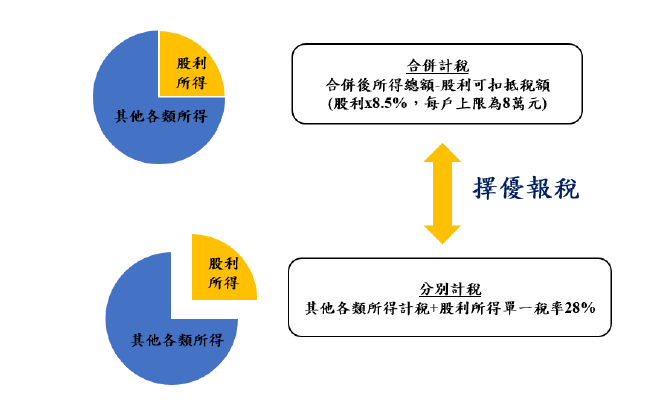

1. 調降綜合所得稅(下稱綜所稅)最高稅率至40%(第5條); 2. 提高各項扣除額,以減輕育兒者、受薪階級與中低所得家庭之納稅負擔(第17條); 3. 廢除股利所得兩稅合一制度,讓納稅人可以自由選用有利的方式計算股利所得稅額(第15條第4項、第71條、第100條)