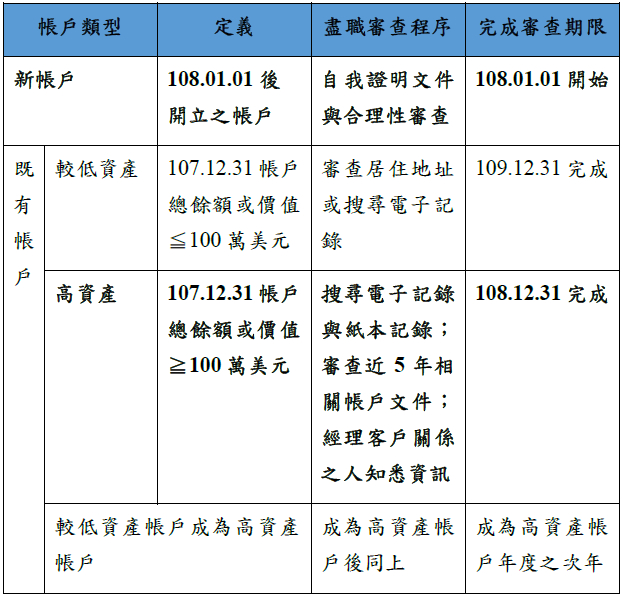

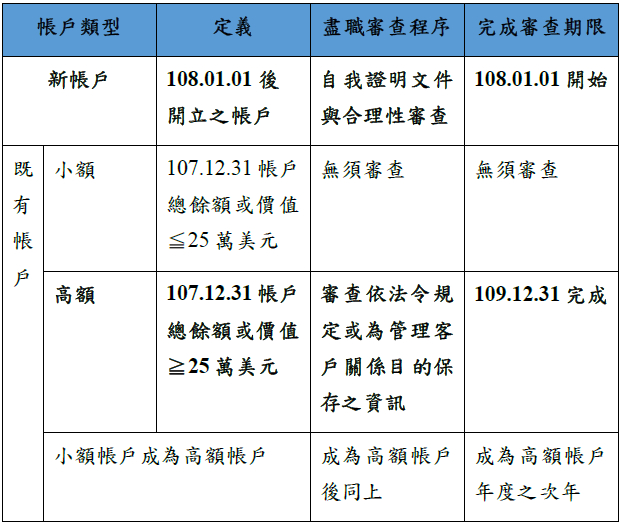

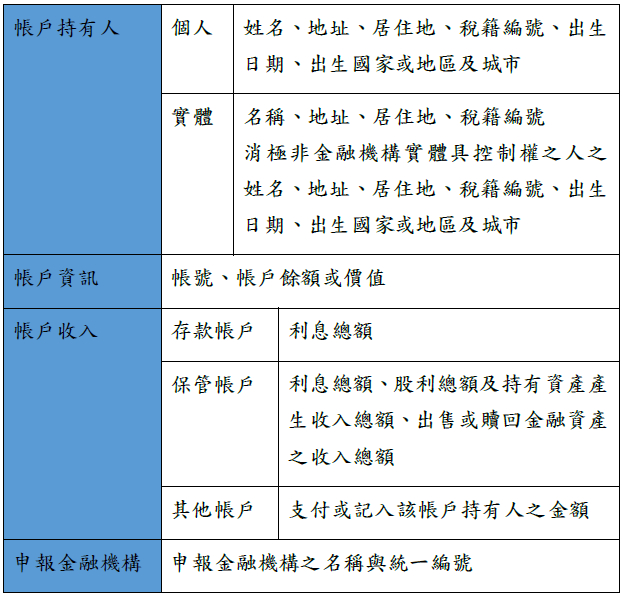

金融機構執行共同申報及盡職審查作業辦法(下稱本法)於民國106年11月16日發布,依本法規定,金融機構依法應於今(108)年1月1日開始執行盡職審查程序。本法係依據經濟合作暨發展組織(Organization for Economic Co-operation and Development,下稱OECD)發布之共同申報準則(Common Reporting Standard,下稱CRS)所制定,為使台灣符合全球反洗錢、反避稅之風潮與規制,我國業於106年6月17日修訂稅捐稽徵法第5條之1、第46條之1作為與他國簽訂稅務資訊交換協議之法源依據,並於108年1月1日起要求金融機構針對金融帳戶執行盡職審查程序,預計將於109年9月開始陸續與他國交換稅務資訊,將對部分納稅人既有之資產規劃造成影響。

本法關於金融機構盡職審查與申報制度內容包括: