關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2019

2/26

[法律新知]

納稅者權利保護法基本生活所需費用差額

納稅者權利保護法中關於基本生活所需費用差額新制與計算方式溯及至民國107年1月1日施行,將影響107年度綜合所得稅申報事宜

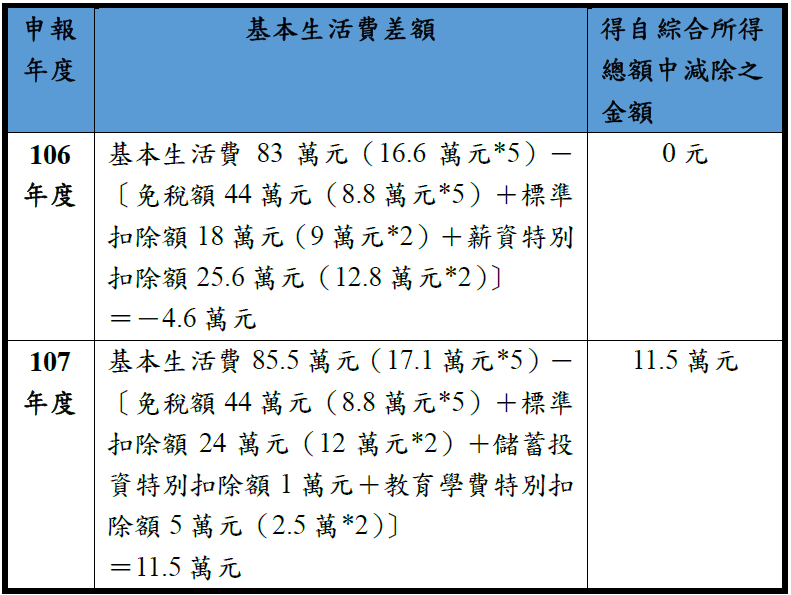

繼民國107年1月18日所得稅法修正通過,提高標準扣除額、薪資扣除額、身心障礙扣除額及幼兒學前扣除額後,財政部於107年12月下旬針對納稅人權利保護法(下稱本法或納保法)發布以下措施,將影響今年(108年)5月納稅人針對107年度之綜合所得稅申報:

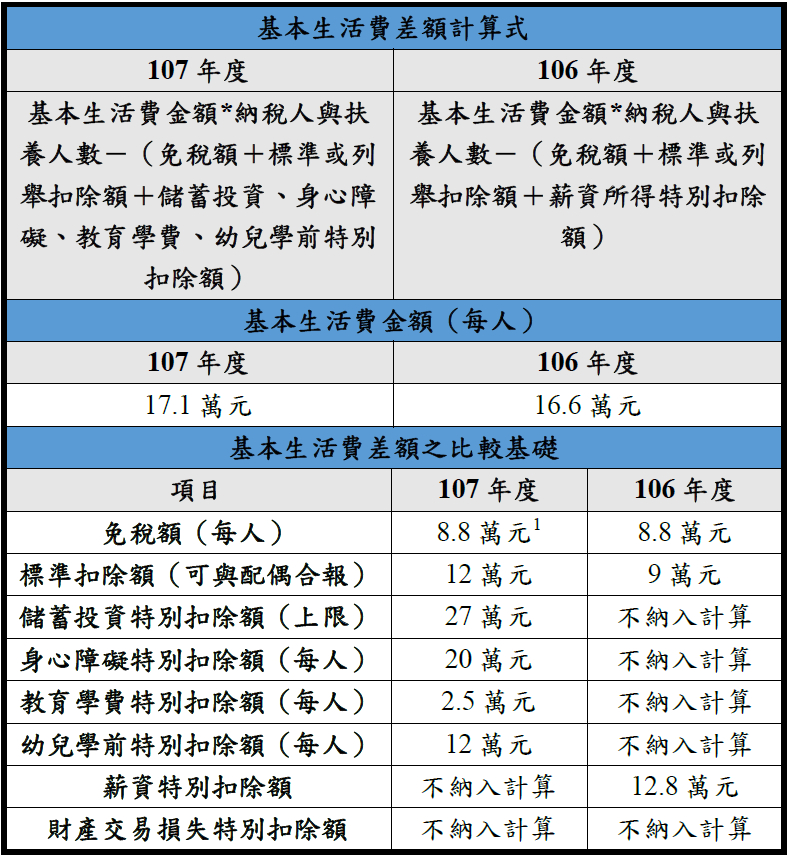

1、 提高107年度每人基本生活所需費用至新臺幣17.1萬元(第4條第2項、本法施行細則第3條)。

2、 除原有之免稅額、標準或列舉扣除額外,將儲蓄投資、身心障礙、教育學費、幼兒學前等特別扣除額等納入計算基本生活所需費用差額之比較基礎(本法施行細則第3條、第11條)

提高107年度每人基本生活所需費用至17.1萬元(納保法第4條第2項)

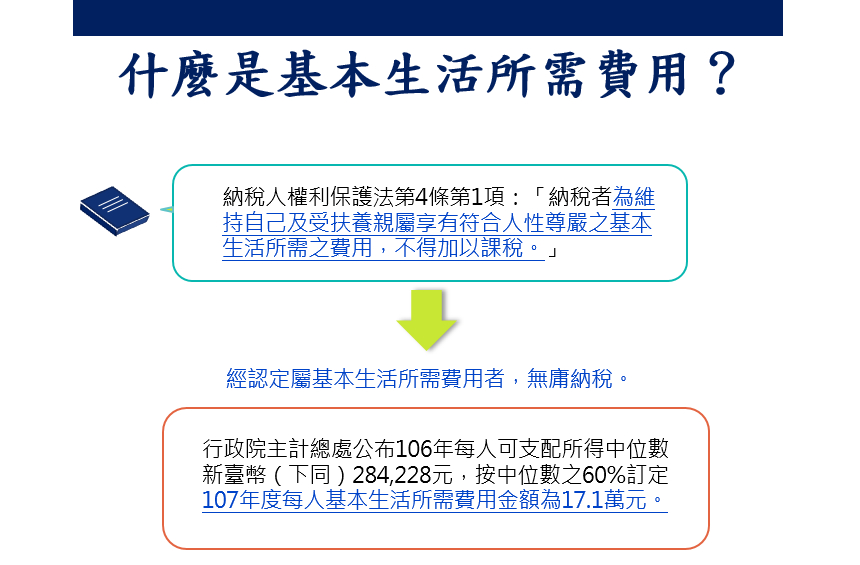

本法第4條第1項規定:「納稅者為維持自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,不得加以課稅。」,故經認定屬基本生活所需費用者,無庸納稅。基本生活所需費用由主管機關即財政部參照行政院主計總處公布最近1年全國每人可支配所得之中位數60%定之,

財政部業於107年12月22日公告107年度每人基本生活所需費用為新臺幣(下同)17.1萬元,納稅人於108年申報107年度綜合所得稅時即可適用。

除原有之免稅額、標準或列舉扣除額外,將儲蓄投資、身心障礙、教育學費、幼兒學前等特別扣除額等納入計算基本生活所需費用差額之比較基礎(本法施行細則第3條、第11條)

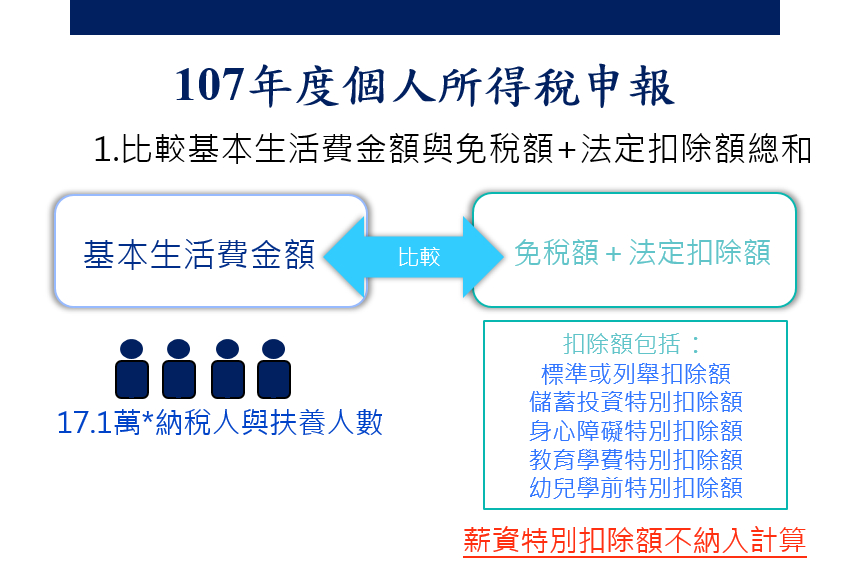

由於納保法保障國家對人民「基本生活費」不得課稅,納保法施行細則第3條規定,納稅者本人、配偶及受扶養親屬之基本生活所需費用總額超過其依所得稅法規定之免稅額、標準(或列舉)扣除額及薪資特別扣除額合計數之金額部分(基本生活所需費用差額),得自納稅人當年度綜合所得稅總額中減除,並以減除後的綜合所得淨額來計算該年度應納稅額。亦即,

倘納稅人基本生活費用總額大於其免稅額與扣除額合計之金額,則此部分差額得免與課稅。

據此,財政部於107年12月26日公告修訂納保法施行細則第3條第1項,除原有之免稅額、標準與列舉扣除額外,

將身心障礙、教育學費、幼兒學前等屬基本生活費用範疇之特別扣除額

及可支應基本生活所需費用之

儲蓄投資特別扣除額

均納入計算前述基本生活所需費用差額之比較基礎(詳下述)。

另財政部說明,財產交易損失特別扣除額屬財產交易所得之專屬扣除項目,且因司法院大法官釋字第745號解釋認為薪資所得特別扣除額具有薪資收入之必要費用性質,

兩者均屬無法支應基本生活所需費用之項目,故不納入基本生活所需費用差額之比較基礎

。依照納保法施行細則第11條規定,前揭措施均溯及至107年1月1日施行,故

納稅人於申報107年度綜合所得稅時即可適用

。

基本生活費差額計算方式之新舊制差異比較圖

案例說明

試以下列3種納稅人之情形為例,說明納保法新制施行對於107年度綜合所得稅申報之影響:

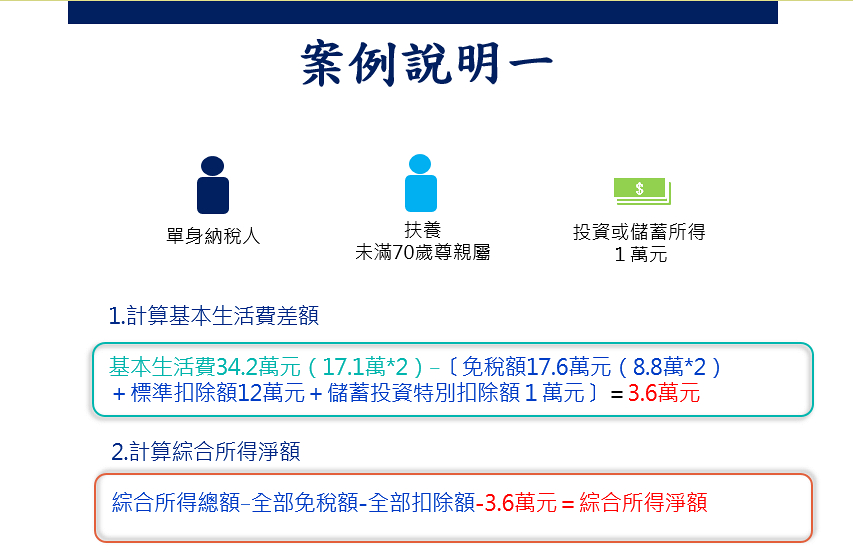

案例1

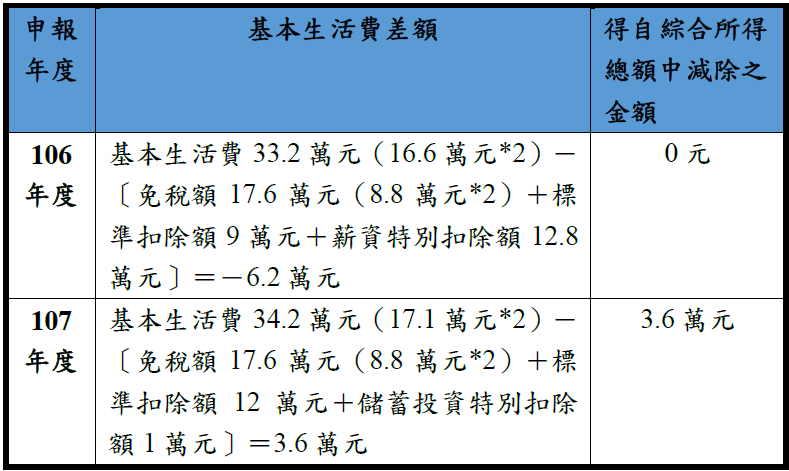

單身之納稅人

扶養1名未滿70歲尊親屬,儲蓄利息或投資所得1萬元

、家中

沒有身心障礙家屬

,並選擇申報標準扣除額:

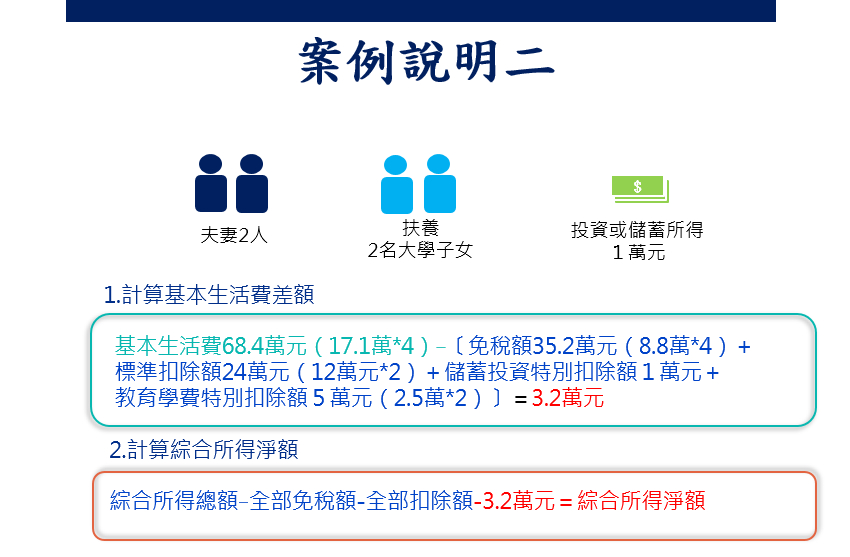

案例2

1家4口

之雙薪家庭,育有

2名大學生子女、儲蓄利息或投資所得1萬元

、家中

沒有身心障礙家屬

,並選擇申報標準扣除額:

案例3

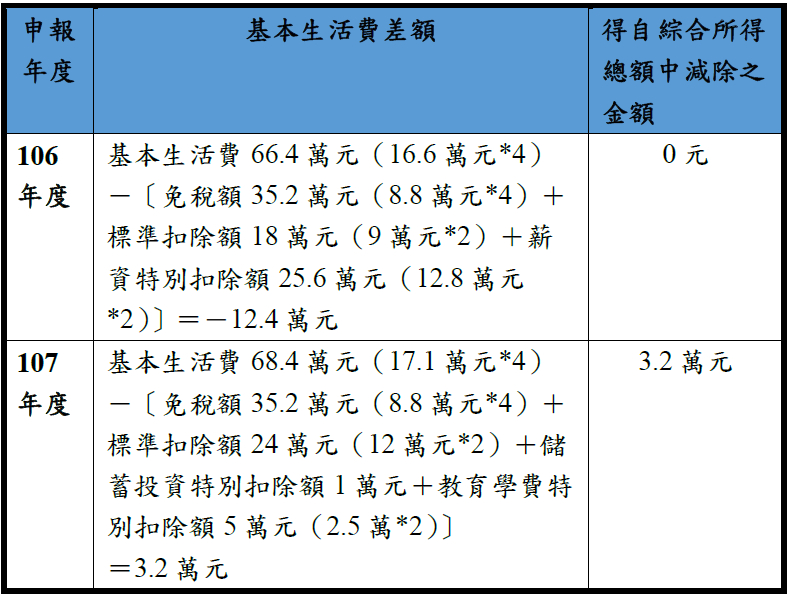

1家5口

之雙薪家庭,育有

2名大學生子女及1名未滿70歲尊親屬、儲蓄利息或投資所得1萬元

、家中

沒有身心障礙家屬

,並選擇申報標準扣除額:

綜上可知,於納保法新制下,基本生活所需費用之優惠於單身、扶養人口較多之家庭均有適用,基本生活所需費用與免稅額、扣除額總和之差額為正數者,即可將此差額自綜合所得總額中扣除,等同於

107年度納稅人之綜合所得總額扣除全部之免稅額與扣除額後,另得享有「基本生活所需費用差額」之優惠額度免與納稅。

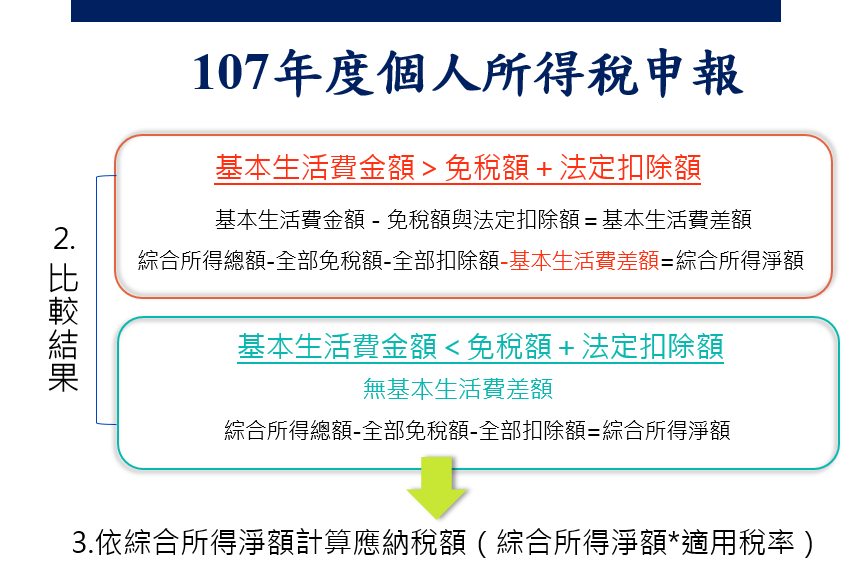

107年度綜合所得稅應納稅額之計算方法

依前述基本生活所需費用計算方式可知,計算107年度綜合所得稅應納稅額之步驟如下:

1、 計算基本生活所需費用差額

基本生活所需費用總額-【免稅額+標準扣除額+儲蓄投資特別扣除額+身心障礙特別扣除額+教育學費特別扣除額+幼兒學前特別扣除額】=基本生活費用差額

2、 計算綜合所得稅淨額

綜合所得總額-全部免稅額-全部扣除額-

基本生活費用差額

=綜合所得淨額

3、 依綜合所得淨額計算應納稅額(綜合所得淨額*適用稅率)

結語

107年度綜合所得稅將於108年5月份進行申報,財政部接續所得稅法修正,除提高107年度每人基本生活所需費用之金額外,並修正納保法施行細則,將特別扣除額納入基本生活費差額之計算基礎(惟排除薪資特別扣除額、財產交易損失特別扣除額),使更多納稅人得享受基本生活費用免稅之優惠。先前,一般雙薪家庭與單身者均難以達到享有基本生活費用免稅優惠之門檻,現行新制則使上開納稅人均有機會享有基本生活費用免稅優惠,尤

以薪資所得為主之雙薪家庭受惠最多,且扶養人數愈多,受惠程度愈大

,建議納稅人可於今年報稅前確認此一新制之計算方式,以及早準備綜合所得稅申報事宜。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

蘇琬鈺律師

+886.2.2719.6955

jercy.su@lexprolaw.com

王武龍律師

+886.2.2719.6955

will.wang@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見