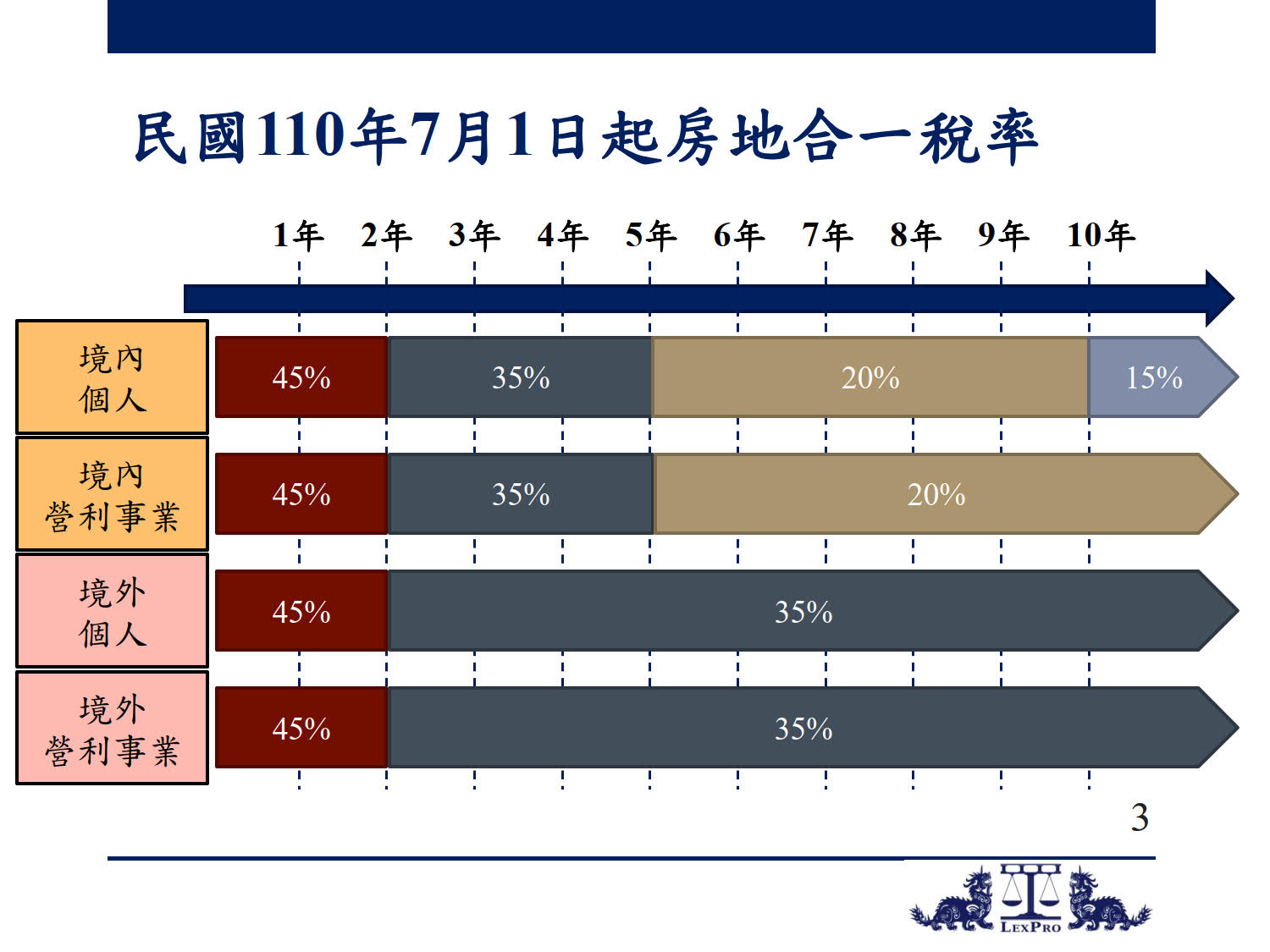

| 持有房地期間 | 稅率 |

|---|---|

| 1年以內 | 45% |

| 超過1年未逾2年 | 35% |

| 超過2年未逾10年 | 20% |

| 超過10年 | 15% |

| 持有房地期間 | 修法前稅率 | 110/7/1起之稅率 |

|---|---|---|

| 1年以內 | 45% | 45% |

| 超過1年未逾2年 | 35% | 45% |

| 超過2年未逾5年 | 20% | 35% |

| 超過5年未逾10年 | 20% | 20% |

| 超10年 | 15% | 15% |

| 持有房地期間 | 修法前稅率 | 110/7/1起之稅率 |

|---|---|---|

| 1年以內 | 45% | 45% |

| 超過1年未逾2年 | 35% | 45% |

| 超過2年 | 35% | 35% |

| 持有房地期間 | 修法前稅率 | 110/7/1起之稅率 |

|---|---|---|

| 2年以內 | 不課徵房地合一稅,房地交易所得併入營利事業所得稅課徵 | 45% |

| 超過2年 未逾5年 | 35% | |

| 超過5年 | 20% |

| 持有房地期間 | 修法前稅率 | 110/7/1起之稅率 |

|---|---|---|

| 1年以內 | 45% | 45% |

| 超過1年未逾2年 | 35% | 45% |

| 超過2年 | 35% | 35% |