關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2021

5/20

[法律新知]

解析防疫保單的保險條款

新型冠狀病毒(Corona Virus,Covid-19)肆虐至今,國人人心惶惶,陸續爆發防疫物資、民生用品的搶購潮,隨後國內產險公司陸續推出防疫保單,初推出時並無受到重視,但民國110年1月間因有社區感染疑慮後,因防疫保單保費低廉、投保程序簡便,竟造成前所未見的防疫保單搶購潮。今因疫情再次升溫,臺北市、新北市於5月15日提升為三級警戒後,再次爆發防疫保單之搶購潮。

但民眾選擇購買防疫保單時,多僅從報章新聞、保險公司商品DM獲取資訊,然實際上權利義務關係及執行理賠時,往往須回歸保險條款之約定,故本文針對各大保險公司的保險條款提出分析,盼使民眾得以了解有無購買防疫保單之需要以及如何選擇適合之保單。

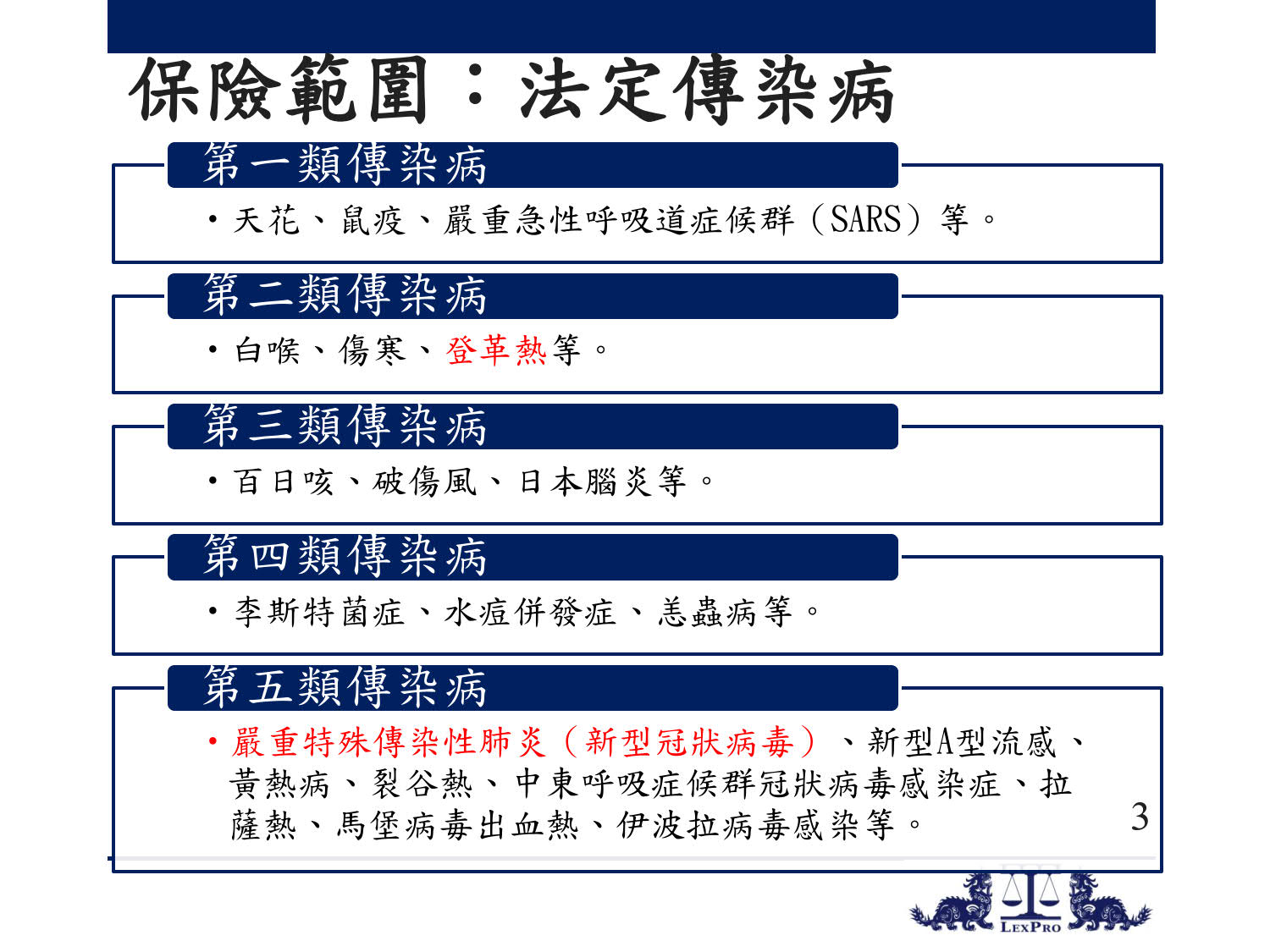

防疫保單的保險範圍:傳染病防治法第3條所定的法定傳染病

目前保險市場上標榜的防疫保單,其實不只針對新型冠狀病毒,而是指傳染病防治法第3條所定的法定傳染病,共分為五大類,民眾可於衛福部疾管署網站查詢(https://www.cdc.gov.tw/Disease/Index),較為人所知的第一類傳染病有SARS、第二類傳染病有登革熱等,至於新型冠狀病毒之病症屬第五類傳染病「嚴重特殊傳染性肺炎」。綜上可知,防疫保單保障之病症甚廣,被保險人若因夏季登革熱盛行而有登革熱確診,符合理賠要件時亦可申請理賠。

理賠之項目

各家保險公司推出之理賠項目均不相同,本文僅臚列常見之理賠項目為說明,具體仍應依保險公司之約定項目為準,且為方便理解,暫以新型冠狀病毒疫情可能涉及之面向為探討。

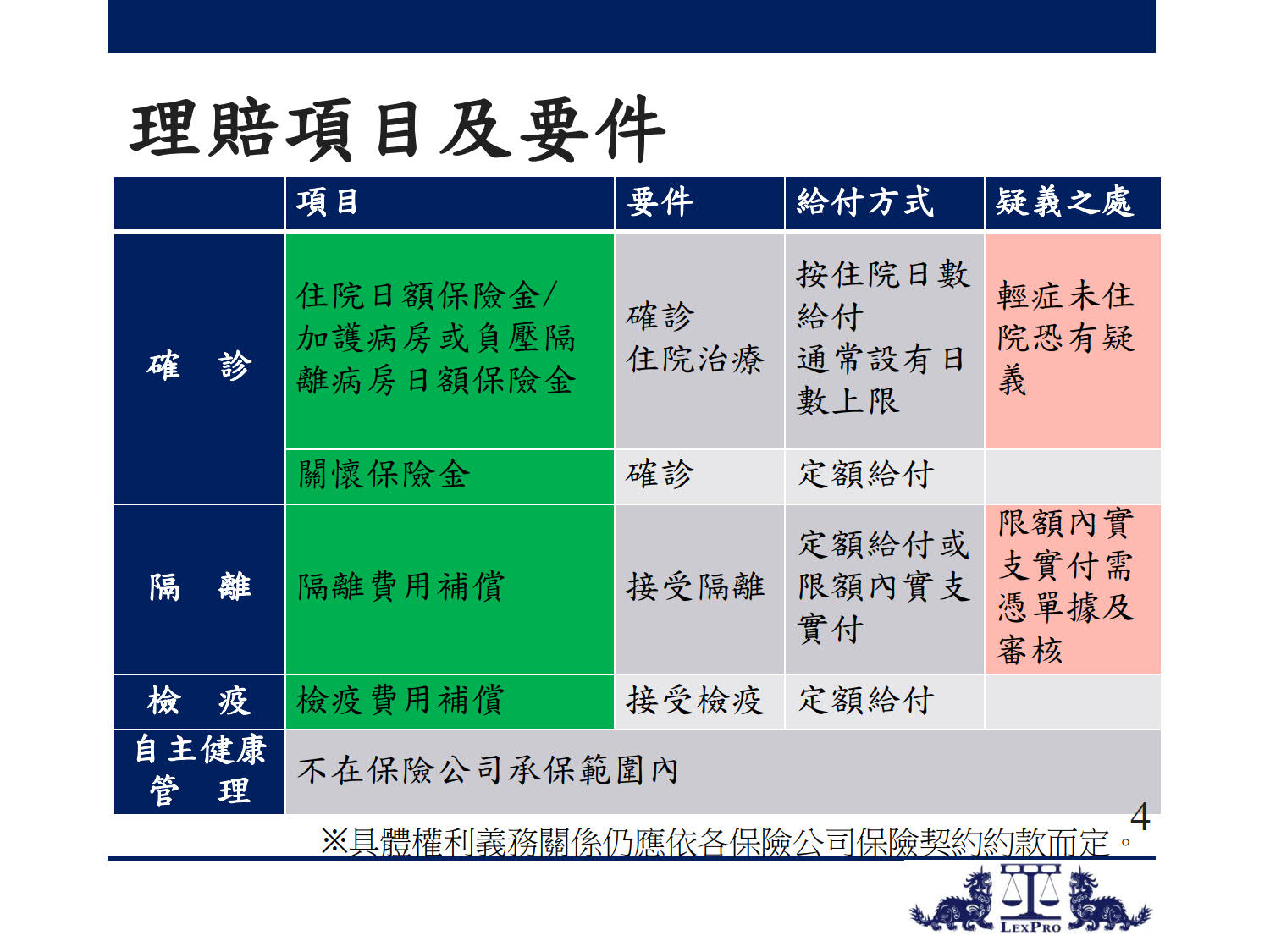

(一)確診時理賠

1. 住院日額保險金

此係被保險人經醫師診斷確診新型冠狀病毒後,有「住院診療」時,保險公司會依實際住院日數按日給付住院日額保險金,惟保險公司通常設有最高理賠日數之上限。為加強保障,部分理賠項目更包含,被保險人因病情較為嚴重入住負壓隔離病房或加護病房診療時,另有額外按入住日數理賠較高額之住院保險金。

惟須特別注意者是,依目前(5/18)中央疫情指揮中心之防疫政策,新型冠狀病毒之輕症確診患者應先採行居家隔離,以使醫療降載分流,因此,若被保險人無住院診療之事實,按契約約款似無理賠之空間,此爭議容有待釐清。

2. 關懷保險金

此係被保險人經醫師診斷確診新型冠狀病毒後,無論被保險人有無住院診療,保險公司均理賠定額保險金。此情形僅需有確診之事實即可申請理賠,較無前述是否住院、是否接受診療之爭議。

(二)隔離時理賠

被保險人因法定傳染病而「接受隔離處置」者,保險公司即給付保險金。而所謂隔離處置,是指傳染病防治法第48條所定,主管機關對於曾與傳染病病人接觸或疑似被傳染者,得予以留驗,必要時得令遷入指定之處所檢查、施行預防接種、投藥、指定特定區域實施管制或隔離等必要之處置。目前常見之隔離方式為居家隔離或於指定處所之集中隔離,被保險人遇此情形,主管機關會開立隔離通知書,此亦為申請此項理賠之必備文件之一。

至於保險公司理賠之方式則因約款不同,可分為兩種:一為定額給付,即一經隔離即符合申請定額保險金之要件,另一為限額內提出住宿費用、膳食費用、日常生活用品收據正本後理賠,後者程序上恐較為繁瑣且須經保險公司審核。

(三)檢疫時理賠

因檢疫與隔離並不相同,隔離必須是與確診者有接觸者或疑似被傳染者,而檢疫則不需要,目前所有入境我國之民眾,均需接受14天之檢疫,方式包括居家檢疫或於指定處所之集中檢疫,主管機關亦會開立檢疫通知書。

正因隔離與檢疫不同,有部分保險公司僅就隔離時始負理賠責任,對於檢疫情形即不在承保範圍內,民眾於投保前應特別留意。至於自主健康管理者,更不屬隔離、檢疫之情形,均不在承保範圍內。

保險公司不理賠之情形

各保險公司所約定之除外責任約款並不完全相同,謹統整各家約款及保險法相關規範如下:

(一) 被保險人故意行為

(二) 被保險人之犯罪行為

(三) 被保險人非法施用防制毒品相關法令所稱之毒品

(四) 被保險人前往衛生福利部疾病管制署發布國際旅遊疫情建議等級表屬三級之地區。但被保險人前往時,該地區尚未發布者不在此限。

(五) 違反傳染病防治法接觸法定傳染病患者或進入管制禁區所致

(六) 隔離期間違反隔離規定

(七) 違反據實說明義務。

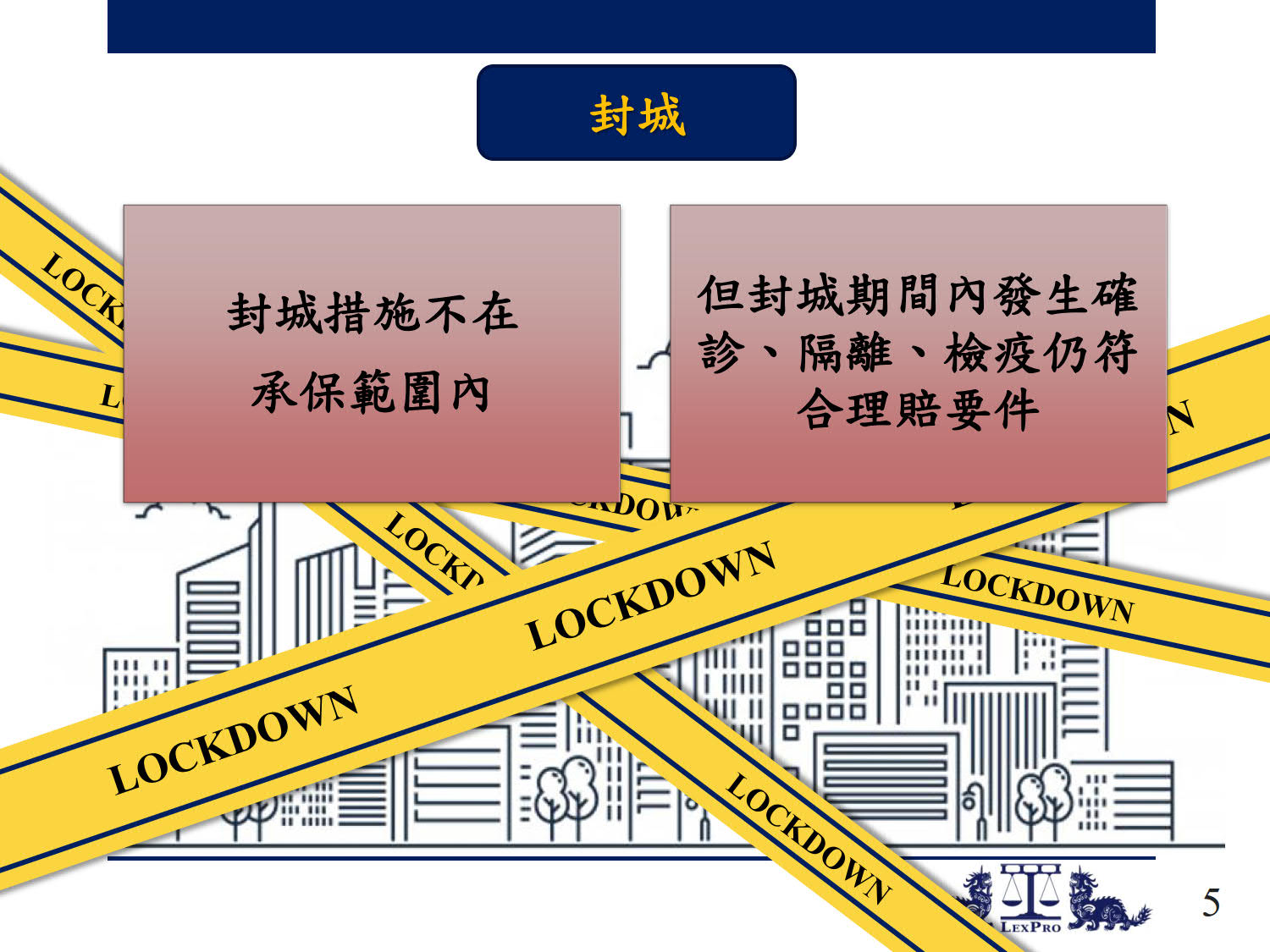

封城是否理賠?

近來報章媒體紛紛報導稱「一旦封城,防疫保單不理賠」,此結論容有疑義。承前所述可知,被保險人投保隔離、檢疫項目後,若真發生隔離或檢疫,主管機關當會發給隔離通知書或檢疫通知書,據以作為向保險公司理賠之證明,而事實上,保險公司承擔的風險也僅在隔離及檢疫之情形,一旦發生封城的結果,本就不在保險公司承保範圍內,自無申請理賠之依據。

部分保險公司確實有於除外責任約款上載明,除外責任包括「依中華民國各政府機關命令限制或禁止特定區域之不特定人外出之封鎖措施」,此封鎖措施(封城)本就不是承保範圍已如前述。況且該除外責任後段更是載明「但被保險人被認定應接受居家隔離、集中隔離、隔離治療、居家簡易或集中檢疫而收受隔離通知書、隔離治療通知書或檢疫通知書者,不在此限」。簡言之,假設政府機關發布封城令後,被保險人於封城期間仍染疫確診、發生須隔離或檢疫之情事者,仍可向保險公司申請保險理賠。

結語

本文統整數家保險公司之防疫保單約款,分析各種理賠約定及要件,期盼民眾能了解自身承保需求,以評估是否投保及擇定適合投保之項目。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

邱若曄律師 助理合夥律師

+886.2.2719.6955

jy.chiu@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見