關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2021

5/24

[法律新知]

最高法院108年度台上大字第4349號刑事大法庭裁定重點解析

最高法院於民國110年5月19日作成108年度台上大字第4349號刑事大法庭裁定(下稱本裁定),統一證券交易法(下稱證交法)內線交易罪關於犯罪利得之法律爭議,本裁定處理之法律爭議如下:

(一) 證交法第171條第1項第1款規定之內線交易罪,因犯罪獲取之財物或財產上利益,應如何計算?

(二) 計算內線交易犯罪獲取之財物或財產上利益,是否應扣除證券交易稅及證券商手續費等稅費成本?

由於上開法律爭議與內線交易罪之加重要件與刑度高低息息相關(詳後述),對涉案人士影響甚鉅,可預期本裁定將成為未來法院審判內線交易罪之重要依據。謹分析本裁定重點如下:

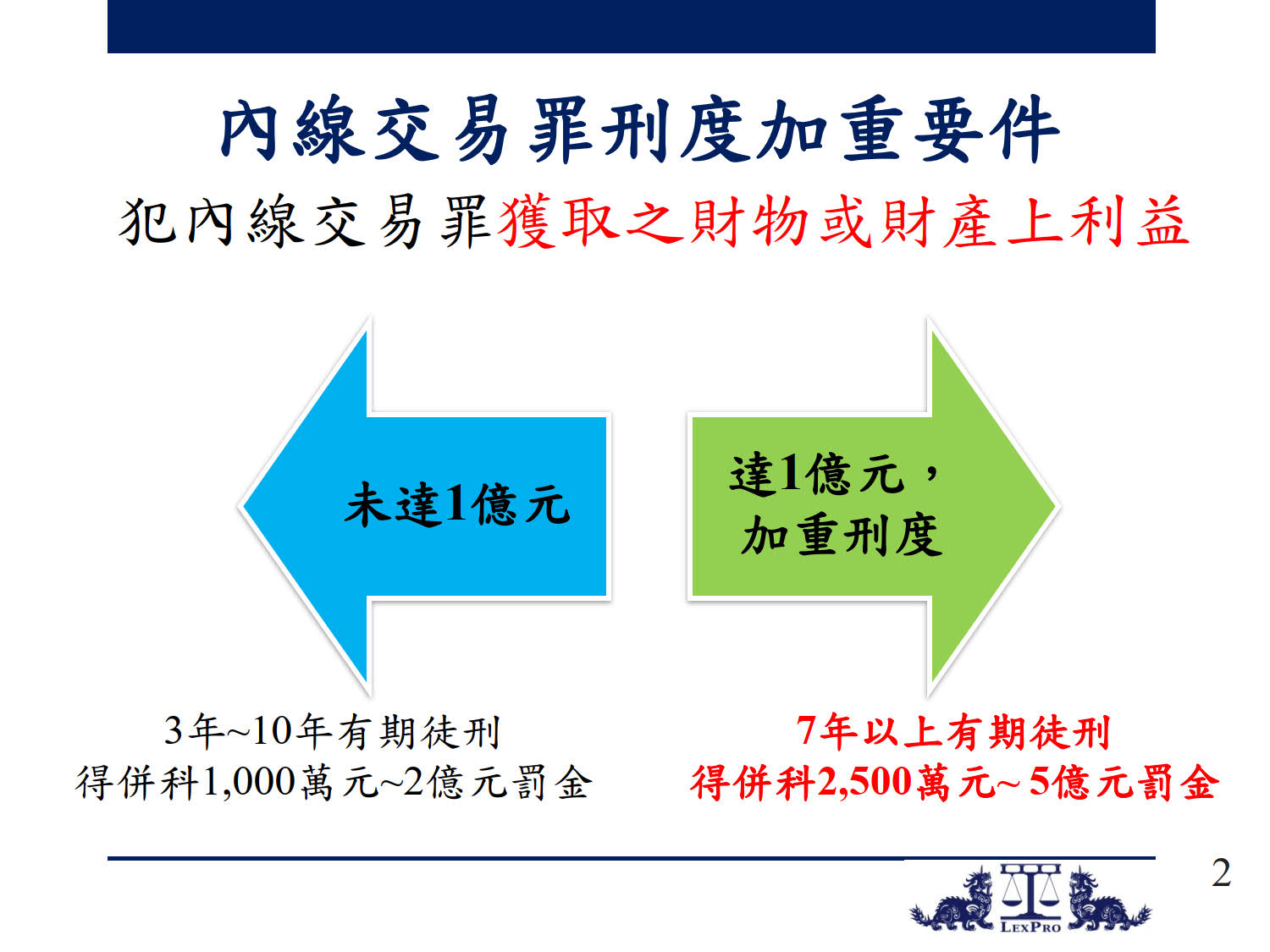

一、 違反內線交易罪獲取之財物或財產上利益是否達1億元將影響違反內線交易罪之刑度

依證交法第171條第1項第1款規定,涉犯內線交易罪者,處3年以上10年以下有期徒刑,得併科新臺幣(下同)1,000萬元以上2億元以下罰金;另依證交法第171條第2項規定,因涉犯內線交易罪

獲取之財物或財產上利益達1億元者,處7年以上有期徒刑,得併科2,500萬元以上5億元以下罰金

。

由上可知,行為人涉犯內線交易罪獲取之財物或財產上利益達1億元以上時,自由刑與罰金刑之刑度均會大幅提升,故如何計算「因內線交易罪獲取之財物或財產上利益」即至關重要,本裁定統一解釋該計算方法,具有重大意義。

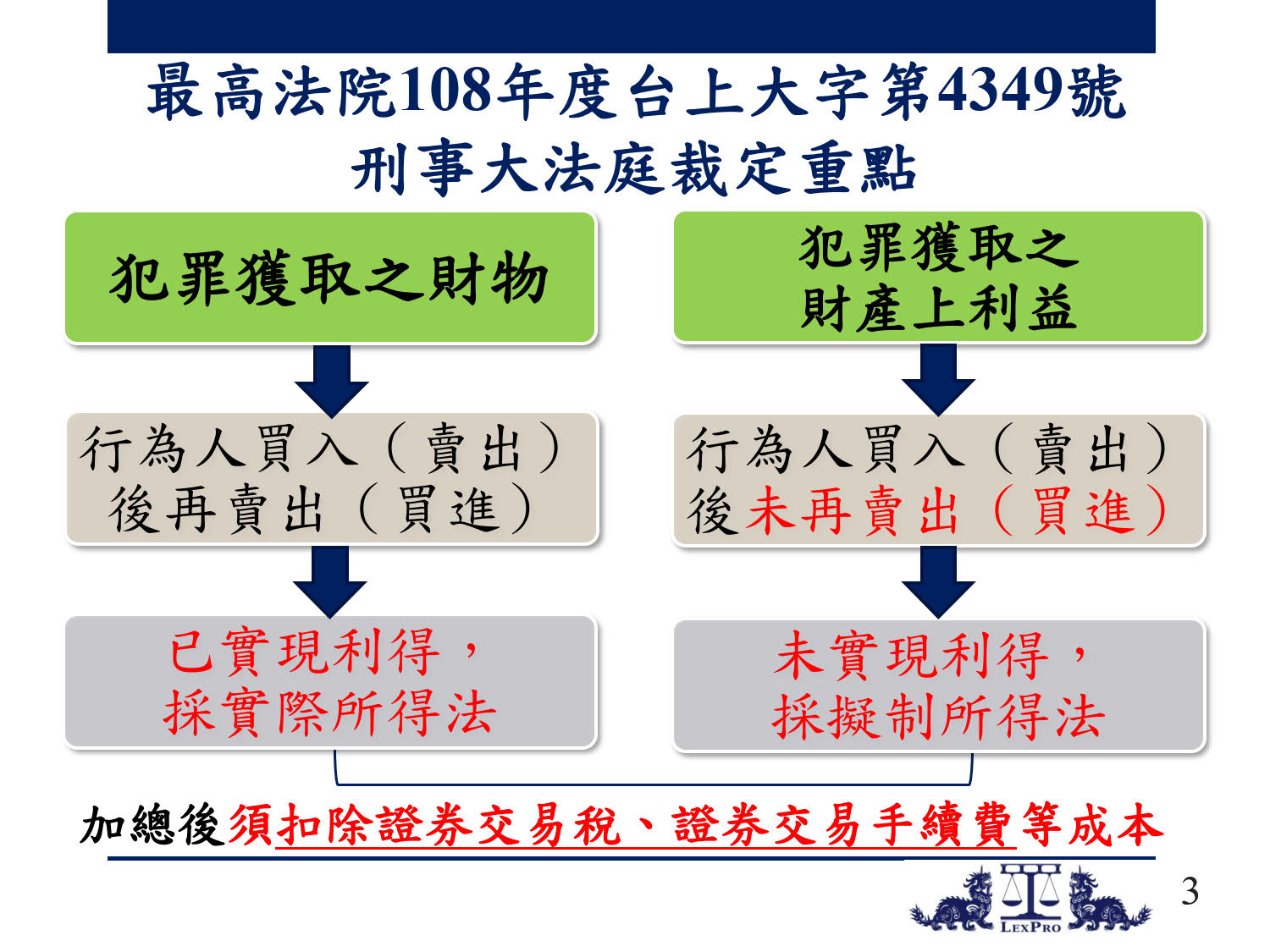

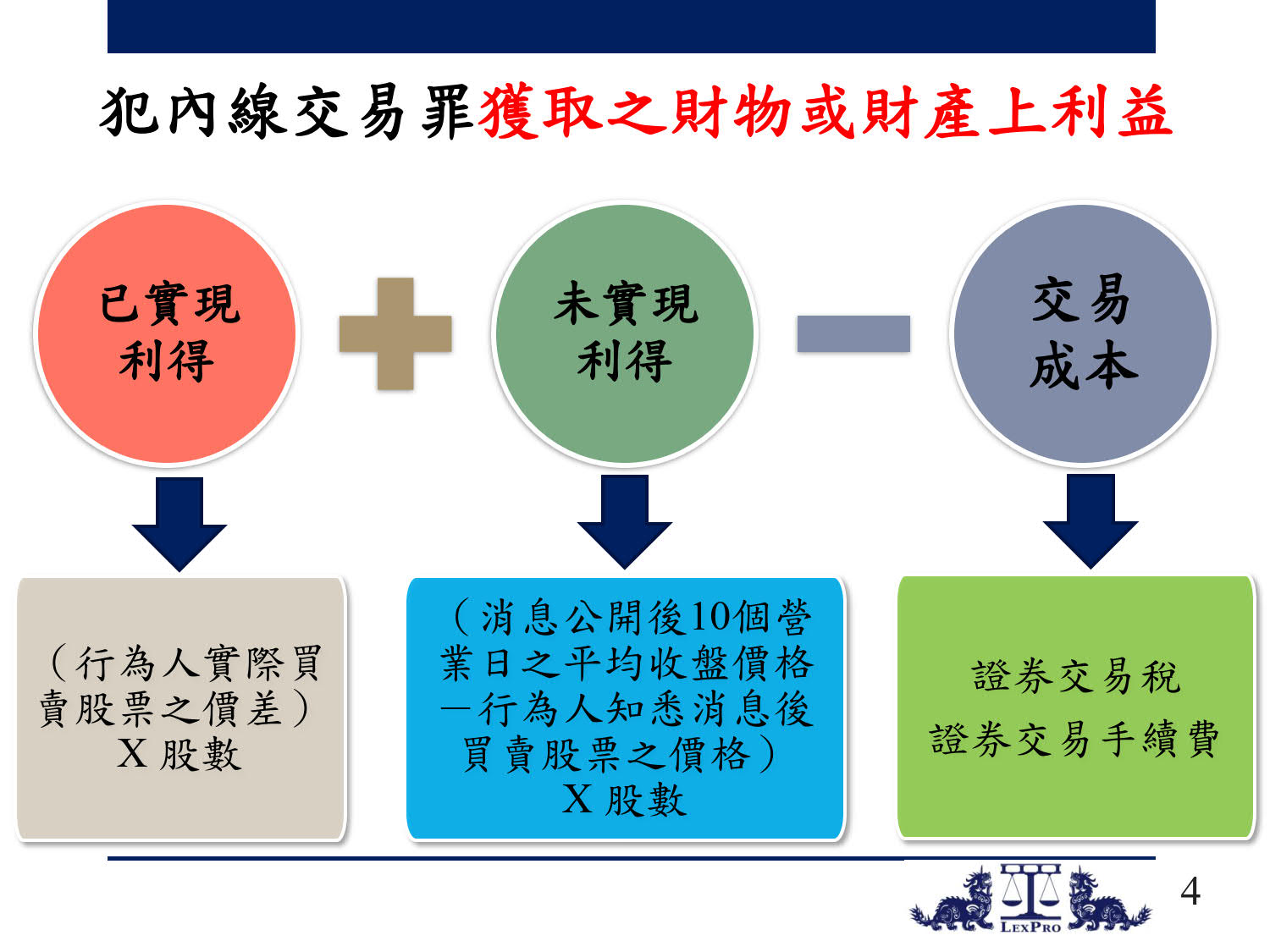

二、 因犯罪獲取之財物或財產上利益之定義

本裁定說明,證交法第171條第2項規定之

「因犯罪獲取之財物或財產上利益」,係指「因犯罪獲取之財物」與「因犯罪獲取之財產上利益」之總和

,並以行為人之

利得是否實現

為區分標準。析言之,「因犯罪獲取之財物」指行為人犯內線交易罪時,實際買入(賣出)股票並再行賣出(買入)股票之價差,即已實現之利得;「因犯罪獲取之財產上利益」則指行為人犯內線交易罪時,實際買入(賣出),但嗣後未再行賣出(買入)者,即尚未實現之利得(計算方式詳後述)。

三、 獲取之財物或財產上利益之計算方式

(一) 立法理由僅有原則性說明計算方式,不予援用

關於證交法第171條第2項規定之「因犯罪獲取之財物或財產上利益」,立法理由說明:「至於『計算方法』,可依據相關交易情形,或帳戶資金進出情形,或其他證據資料加以計算。例如對於內線交易,可以行為人買賣之股數,與消息公開後價格漲跌之變化幅度,差額計算之」。本裁定認為,前揭立法理由固提出計算方式,然內線消息公開後,影響個股股價漲跌之因素甚多,實無法釐清股價變動之直接原因,該立法理由僅就計算方法為原則性之說明,難以完全規範內線交易罪之各種行為態樣,故不予援用。

(二) 已實現利得適用「實際所得法」

行為人已買入(賣出)股票並再行賣出(買入)股票者,為已實現利得,採「實際所得法」計算,即不考量消息公開後影響股價漲跌之其他因素,

直接以行為人獲悉內線消息後買入(賣出)股票,並於消息公開後再行賣出(買入)股票,以其買賣股價之差額乘以股數為計算方法

。本裁定認為,雖然消息公開後影響股價漲跌之因素眾多,然依證交法第157條之1規定內線交易罪之文義與同法第171條規定之立法目的可知,上述法條並未要求股價漲跌之幅度須與內線消息之公開間具有因果關係,且行為人因內線消息而買入(賣出)股票,於行為人決定再行賣出(買入)股票而實現獲利前,即已享受該期間內各種客觀市場因素所促成之潛在利益,故對於行為人之已實現利得採「實際所得法」計算,合於文義解釋、目的解釋及法律明確性原則。

舉例而言,行為人知悉某個股之利多內線消息後,以每股10元之價格買入1張股票,待內線消息公開後,股價持續上漲至每股20元,行為人即以每股20元之價格賣出該股票。縱使上漲之價格幅度中只有6元為該內線消息所致,其餘4元則是受其他市場因素影響導致,惟此時仍應以「實際所得法」計算利得,以20元為賣出價格,扣除利多消息公開前之買入價格10元,並乘上股數計算之,其已實現利得為10,000元(計算式:(20元-10元)X 1,000股=10,000元)。

(三) 未實現利得適用「擬制所得法」

行為人已買入(賣出)股票,惟嗣後尚未再行賣出(買入)者,為未實現利得,採「擬制所得法」計算,即

以行為人知悉內線消息後買入(賣出)股票之價格,與消息公開後10個營業日之平均收盤價格,兩者之差額乘以股數為計算方法

。此計算方式是參考證交法第157條之1第3項規定,即內線交易罪衍生之民事損害賠償責任之計算方法,本裁定認為,於通常情形下,行為人涉犯內線交易罪所獲取之財產上利益即為市場其他投資人之所受損害,故採「擬制所得法」可使民事損害賠償與刑事犯罪利得之標準同一,並符合法秩序一致性之要求。

舉例而言,行為人知悉某個股之利多內線消息後,以每股10元之價格買入2張股票,待內線消息公開後,股價持續上漲,然其並未再行賣出獲利,為未實現利得,此時應依「擬制所得法」,以「消息公開後10個營業日平均收盤價格」扣除利多消息公開前之買入價格,並乘上股數計算,例如「消息公開後10個營業日平均收盤價格」為15元,其利得為10,000元(計算式:(15元-10元)X 2,000股=10,000元)。

四、 因犯罪獲取之財物或財產上利益應扣除證券交易稅及證券交易手續費

過去最高法院曾有判決見解認為:證交法第171條第2項於93年4月28日增訂時,係以「犯罪所得」作為規範文字,與104年12月30日修正公布之刑法第38條之1第4項關於沒收「犯罪所得」之用語相同,參照刑法第38條之1第4項之立法理由:「五、增訂第4項犯罪所得之範圍,說明如下:…(三)依實務多數見解,基於徹底剝奪犯罪所得,以根絕犯罪誘因之意旨,不問成本、利潤,均應沒收。」,且內線交易罪之規範目的,係為防止破壞投資人間之機會平等及金融市場秩序,故內線交易罪不以行為人買賣股票獲有利益必要,計算行為人因涉犯內線交易罪獲取之利得時,無須扣除證券交易稅及證券交易手續費。

惟本裁定認為,證交法第171條第2項於107年1月31日修正時,為避免與刑法第38條之1第4項關於沒收之「犯罪所得」混淆,已將文字修正為「因犯罪獲取之財物或財產上利益」,且其修法理由中已明確說明其與刑法第38條之1第4項所定沒收之「犯罪所得」有所不同,足見立法者有意區隔兩者之概念;另依現行證券交易市場機制,不論行為人買賣股票之原因及動機為何,均須依法繳納證券交易稅及證券交易手續費,故行為人並未實際支配此部分成本,且過往多數案例均採「差額說」,即

計算「因犯罪獲取之財物或財產上利益」時,扣除買賣股票所衍生之稅費成本,以接近行為人內線交易行為之真實利得

,故本裁定亦肯認應採取「差額說」。

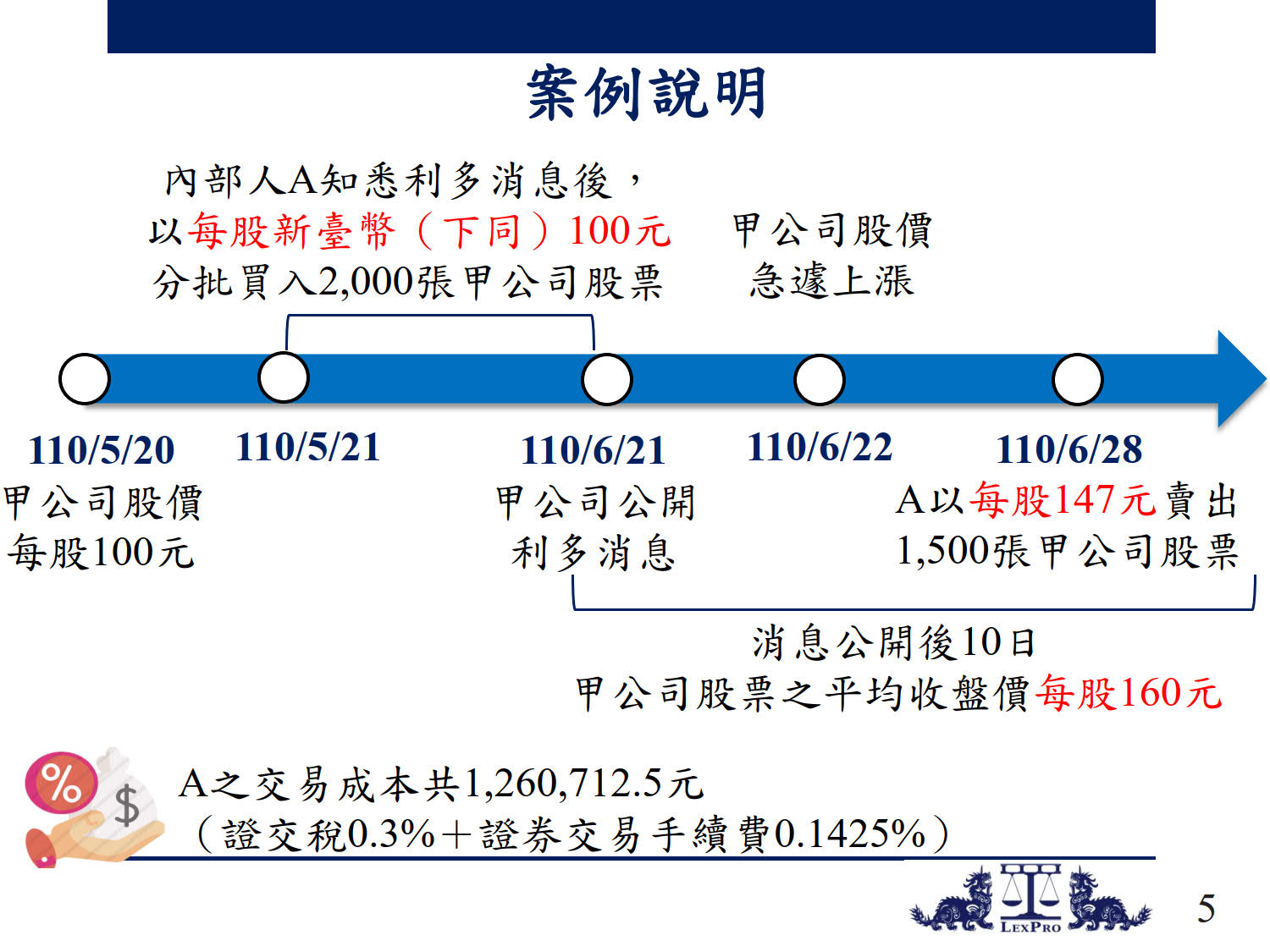

五、 具體案例說明

以下謹以本裁定為基礎,具體說明適用本裁定之結果:

甲上市公司(下稱甲公司)於110年5月20日之收盤價為100元,甲公司董事長A於同年月21日實際知悉甲公司將與乙公司併購之利多消息後,即陸續以每股100元之價格分批買入甲公司股票共計2,000張,待甲公司於同年6月21日晚上7時於公開資訊觀測站公開此該利多消息後,隔日該公司之股價即急遽上漲,A並於同年月28日以每股147元之價格賣出甲公司股票1,500張,剩餘500張股票部分則未賣出,甲公司股價於「消息公開後10個營業日收盤平均價格」為每股160元、A買賣甲公司股票之證券交易稅及證券交易手續費共計1,260,712.5元。

(一) A於110年6月28日以每股147元之價格賣出甲公司股票1,500張部分:

此部分係屬已實現利得情形,應以「實際所得法」為利得計算方法。計算式如下:

(董事長A於消息公開後賣出甲公司股票之價格每股147元-董事長A知悉消息後買入甲公司股票價格每股100元)X 1,500張 X 1,000股=A之已實現利得7,050萬元。

(二) A買進後尚未賣出之500張甲公司股票部分:

此部分係屬未實現利得情形,應以「擬制所得法」為利得計算方法。計算式如下:

(甲公司消息公開後10個營業日收盤平均價格每股160元-董事長A知悉消息後買入甲公司股票價格每股100元)X 500張 X 1,000股=A之未實現利得3,000萬元。

(三) 扣除證券交易稅及證券交易手續費1,260,712.5元後,A因犯內線交易罪獲取之財物或財產上利益為99,239,287.5元,不符合證交法第171條第2項規定之加重要件

A涉犯內線交易罪獲取之財物或財產上利益為上述已實現利得與未實現利得之總和,惟尚須扣除其買賣甲公司股票之證券交易稅及證券交易手續費1,260,712.5元,

扣除後,A所獲取之財物或財產上利益為99,239,287.5元(計算式:7,050萬元+3,000萬元-1,260,712.5元=99,239,287.5元),未達1億元,不符合證交法第171條第2項規定之加重要件

,僅得依證交法第171條第1項規定處3年以上10年以下有期徒刑,並得併科1,000萬元以上2億元以下罰金。

結語

綜上,本裁定就「因犯內線交易罪獲取之財物或財產上利益」之計算方式已為詳細說明,除應加總行為人之已實現利得與未實現利得外,並應扣除其買賣股票之稅費成本,使該金額更加貼近行為人實際之利得數額。本裁定作成後,關於內線交易罪之犯罪利得計算方式之歧異問題已有統一見解,將有利於我國司法審判之穩定與一致性。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

蘇琬鈺律師 助理合夥律師

+886.2.2719.6955

jercy.su@lexprolaw.com

翁嘉均律師 律師

+886.2.2719.6955

harvey.weng@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見