關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2021

5/28

[法律新知]

臺北市房屋稅徵收自治條例(囤房稅)修正

臺北市房屋稅徵收自治條例(下稱臺北市房屋稅條例)部分條文修正案於民國110年5月12日經臺北市議會三讀通過,預計於110年7月1日正式施行,本次修正俗稱建商屯房稅,主要涉及起造人(例如建商)之待銷期間縮短,以及待銷期間優惠稅率提高等規定,謹就本次修正要點及可能造成之影響簡要說明如下:

一、 房屋銷售與待銷期間

以公寓或大樓為例,依公寓大廈管理條例第58條第1項之規定,起造人(例如建商)於取得建造執照起,即可開始銷售,此時之銷售即為俗稱之「預售屋交易」。因「預售屋」還不是房屋,並非房屋稅之課徵標的,因此預售屋對起造人而言,是可銷售但尚無需繳納房屋稅之標的,持續持有預售屋不會增加額外成本。

待「預售屋」之門窗水電完成配置日起、或可實際使用日起、獲核發使用執照起60日起、或主要結構完成120日起,依臺北市房屋稅條例第6條規定,即應開始課徵房屋稅,此時即為俗稱之「成屋交易」,起造人若未盡快將其所持有之成屋售出,即須每年負擔房屋稅。

然而,為避免開始課徵房屋稅所生之成本,降低起造人積極投入建造之動機,同時避免起造人透過不配置門窗水電、遲延申請使用執照等相類似方式規避房屋稅,反可能損及消費者權益之情形,臺北市房屋稅條例第4條第3項但書規定,如起造人待銷售之產品為「住家用房屋」,則在開始課徵房屋稅起之一段期間內,給予其較為優惠之房屋稅稅率,以促使起造人積極完成建造,該段期間即係所謂「待銷期間」。

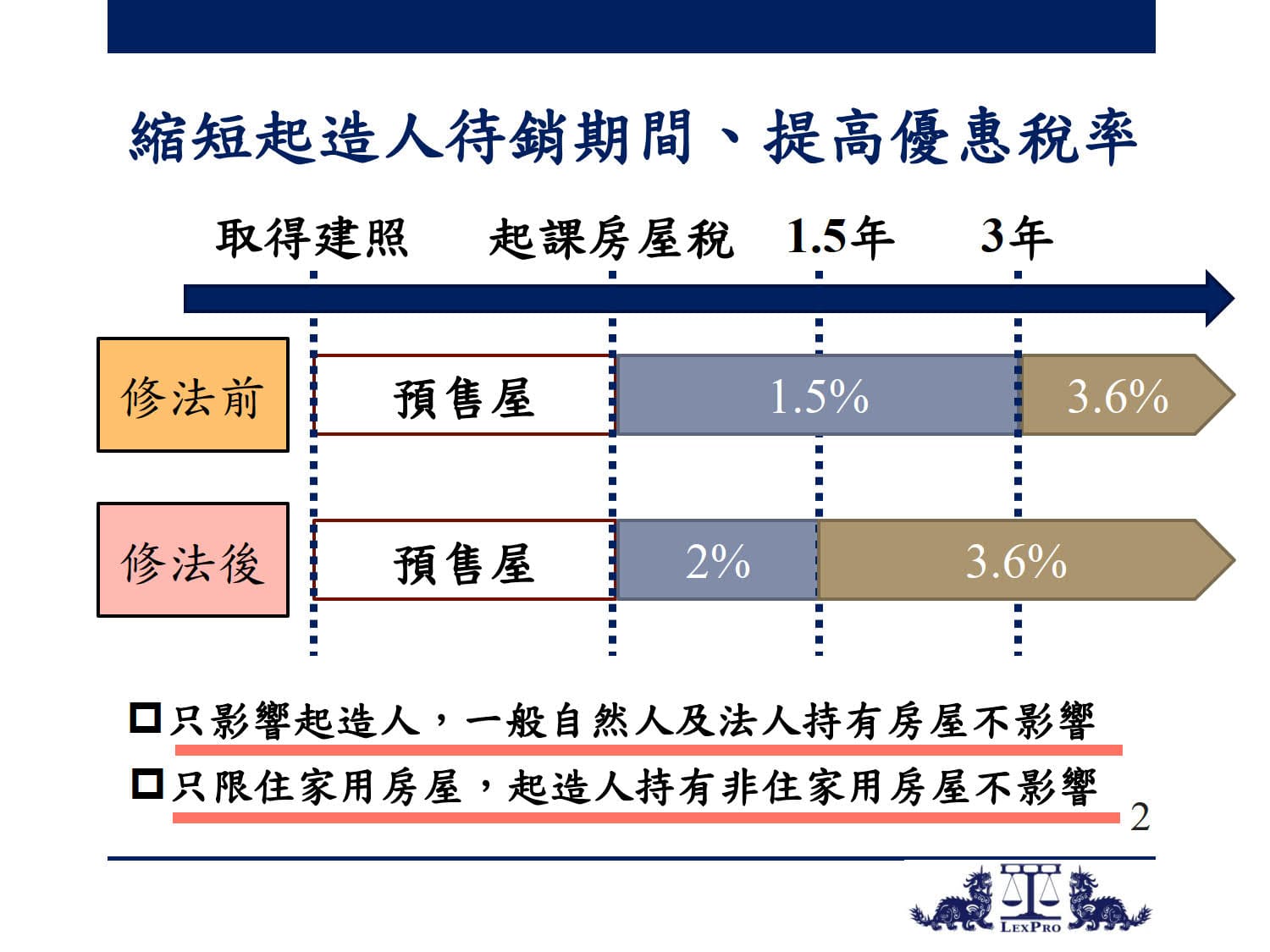

二、 本次修正重點:縮短待銷期間並提高優惠稅率

依修正前臺北市房屋稅條例第4條第1項第3項本文規定:「房屋空置不為使用者,應按其現值依據使用執照所載用途或都市計畫分區使用範圍認定,分別以非自住之其他住家用房屋或非住家用房屋稅率課徵。」又依同條項第1款之規定,如係持有非自住之住家用房屋達3戶以上者,每戶之房屋稅率為3.6%,換言之,若未給予起造人待銷期間之優惠稅率,原則上起造人自開始課徵房屋稅起,即應以每戶房屋現值之3.6%課徵房屋稅,但依同條第3項但書,臺北市目前給予起造人在3年待銷期間內得享有1.5%之優惠稅率。亦即,臺北市起造人所持有之住家用房屋,如於開始課徵房屋稅起3年內完成銷售,均得享有1.5%之優惠稅率,但如3年內未完成銷售,後續仍應以3.6%之稅率課徵房屋稅。

惟有鑑於起造人並非於開始課徵房屋稅時起才可銷售房屋,而係於取得建造執照時起即可開始銷售「預售屋」,因此臺北市房屋稅條例第4條第3項於本次修正時,即將待銷期間從3年縮短為1年6月;同時,亦將待銷期間之優惠稅率自1.5%提高至2%,試圖透過提高起造人持有住家用房屋之成本,達到鼓勵起造人盡快將所持有住家用房屋銷售完畢之目的,避免起造人待價而沽。

三、 本次修法可能造成之影響

由於本次修法僅涉及到臺北市起造人所興建「住家用房屋」之待銷期間及其房屋稅優惠稅率部分,並未涉及到非住家用房屋之稅率,以及一般自然人或法人持有臺北市住家用房屋之房屋稅,因此一般自然人及法人仍應依照其所持有之房屋性質係住家用、非住家用房屋或二者混用等情形,依臺北市房屋稅條例第4條第1項所訂稅率分別課徵房屋稅。亦即,本次修法並未讓一般俗稱囤房大戶之個人或企業的房屋持有成本增加,只希望透過法律修正讓蓋新屋的建商盡快將住家用房屋賣出。

本次修法所涉及起造人待銷期間縮短及優惠稅率提高將自110年7月1日起正式施行,施行後是否能夠達到鼓勵起造人於待銷期間內盡快完成銷售之目的?以及如超過待銷期間卻尚未售罄之房屋,起造人是否會將已支出之房屋稅成本轉嫁於消費者?甚至其他縣市是否會跟進臺北市房屋稅條例之修正進行相類似之調整?均有待後續持續觀察。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

林欣頤律師 合夥律師

+886.2.2719.6955

christina.lin@lexprolaw.com

高子淵律師 律師

+886.2.2719.6955

kevin.kao@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見