關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2021

8/20

[法律新知]

大陸地區人民來臺投資許可辦法之修正變革

跨境多重投資的模式越趨多元複雜,許多國家逐漸提高對於外資投資審查之門檻,包括美國「FIRRMA法案」、日本「外匯與外國貿易法」、德國「對外貿易和支付法案」等,我國經濟部投資審議委員會(下稱投審會)考量大陸地區人民、法人、團體或其他機構近來有以協議或約定等方式,實質控制第三地區公司,達到間接來臺投資之目的,因此我國為強化對於陸資投資之審查,維護國內關鍵技術與關鍵基礎設施,爰於民國109年12月30日修訂大陸地區人民來臺投資許可辦法(下稱投資許可辦法)第3條、第4條、第6條。

投資許可辦法修正重點

一、 投資許可辦法第3條

明定對於第三地區公司具有控制能力之情形,不須以持股為前提

修正前投資許可辦法第3條第2項規定:「前項所稱第三地區投資之公司,指大陸地區人民、法人、團體或其他機構投資第三地區之公司,且有下列情形之一者:一、直接或間接持有該第三地區公司股份或出資總額逾百分之30。二、對該第三地區公司具有控制能力。」,其用語有使外界誤認第三地區陸資公司之認定,均須以大陸地區人民、法人、團體或其他機構對第三地區公司「持股」為前提,故本次修正第2項文字,將大陸地區人民、法人、團體、其他機構「持股達一定比例」或「控制」第三地區公司之情形明確規範在內,意即對於第三地區公司具有控制能力之情形,不須以持股為前提。

二、 投資許可辦法第4條

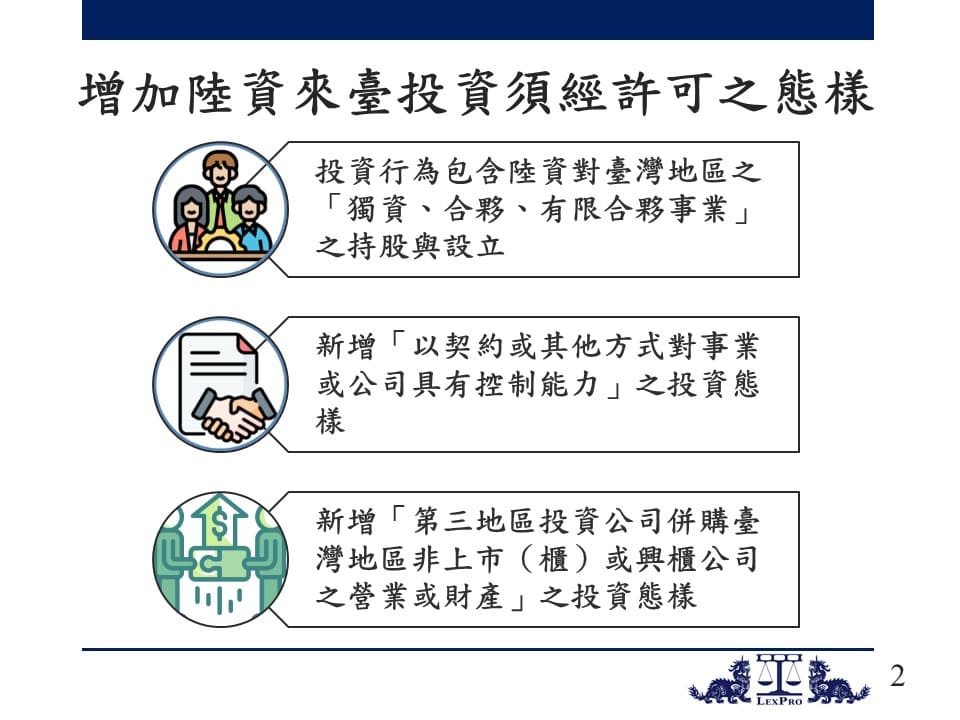

(一) 明定投資行為包含獨資、合夥或有限合夥之持股與設立

修正前投資許可辦法第4條第1項第1款僅規範持有臺灣地區公司或事業之股份或出資額之投資行為,投資人應申請許可,為求明確,此次修法將原條文所稱之事業,修正包含獨資、合夥或有限合夥事業,以涵蓋本款所指事業之範圍。另外,投資許可辦法第4條第1項第2款新增有限合夥事業亦包含在內。

(二) 新增「以契約或其他方式控制」,亦屬應申報之投資行為

修正前投資許可辦法第4條第1項各款條文針對應申請許可之投資行為採形式認定,僅於符合持股、設立或貸款等要件時,方屬投資人應申請許可之投資行為,惟為因應現今投資行為態樣多元化,如大陸地區投資人並非取得臺灣地區公司或事業之股權,而係以契約或協議等方式,達到控制、主導或操控臺灣地區獨資、合夥、有限合夥或非上市(櫃)、興櫃公司之財務或營運,則有將之納入投資許可管理之必要,故本次修法

增訂第4條第4款將「以契約或其他方式對事業或公司具有控制能力」納為投資行為之一

,應申請許可。

至於大陸地區投資人欲以契約或其他方式對臺灣地區上市(櫃)、興櫃公司具有控制能力,則回歸臺灣地區與大陸地區人民關係條例(下稱兩岸人民關係條例)第73條第1項規定辦理。

(三) 新增「第三地區投資公司併購臺灣地區非上市、上櫃或興櫃公司之營業或財產」,亦屬應申報之投資行為

近年來大陸地區投資人多以透過第三地區公司或先在我國成立企業,再併購我國公司,投審會認為有必要就個案涉及之債權人或投資人保護、產業發展、經濟與市場穩定及勞工權益,甚至國家安全等不同面向之問題加以考量,故增訂投資許可辦法第4條第1項第4款規定,明定第三地區陸資公司併購臺灣地區非上市、上櫃或興櫃公司之營業或財產,亦屬投資人應申請許可之投資行為。

需特別釐清的是,

投資許可辦法第4條第1項第4款所稱之併購,僅限於投資人依企業併購法第4條第2款所為之收購或分割之併購行為

,至於如係以企業併購法收購及分割以外之方式取得非上市(櫃)、興櫃公司之財產或營業者,則非屬投資許可辦法規定之範疇。因此,若第三地區陸資公司取得臺灣地區公司之股份,係透過收購行為中股份轉換之方式者,本質上仍應回歸投資許可辦法第4條第1項第1款規定適用,故需注意如第三地區陸資公司依企業併購法收購或分割之規定取得臺灣地區公司之營業或財產,方屬第4款所欲規範之行為。而若係第三地區陸資公司欲對臺灣地區上市(櫃)、興櫃公司依企業併購法收購及分割以外之方式取得臺灣地區公司之營業或財產者,應回歸兩岸地區人民關係條例第73條第1項規定,併予敘明。

最後,因企業併購法之併購僅指我國公司與外國公司併購之情形,並無大陸地區公司與臺灣地區公司併購之規定,因此大陸地區公司仍不得與臺灣地區公司進行併購,故本次修訂限於投資許可辦法第3條第2項規定之第三地區陸資公司始得經許可併購臺灣地區非上市(櫃)、興櫃公司之營業或財產。

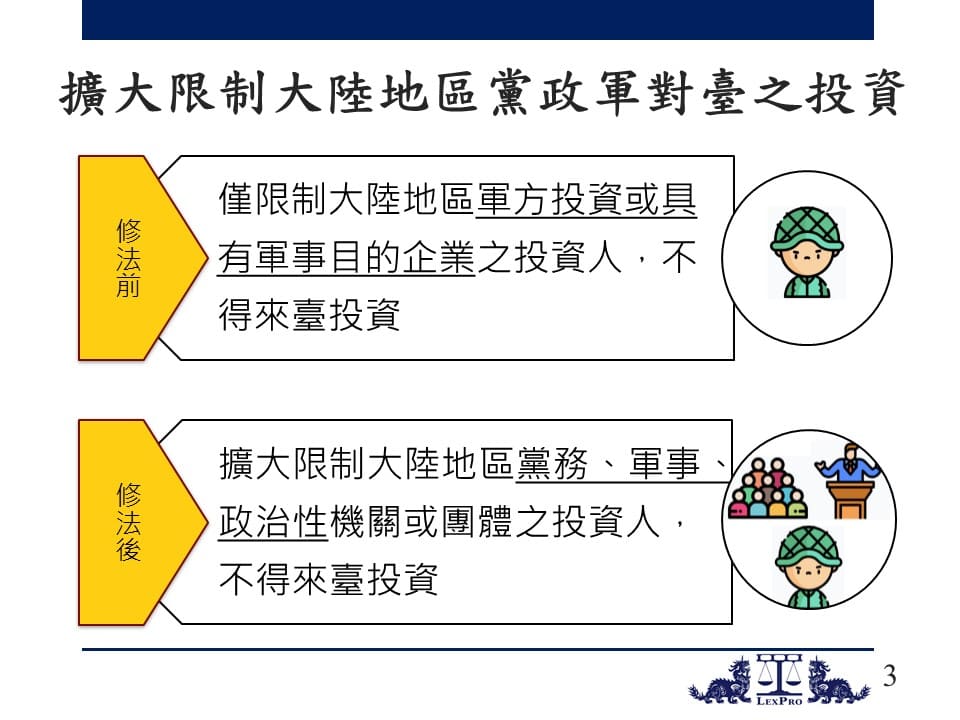

三、 投資許可辦法第6條

限制黨務、軍事、行政或具政治性機關(構)、團體所投資之法人等來臺投資

投資許可辦法第6條原條文係限制「軍方投資或具有軍事目的之企業」不得來臺投資,惟其監管範圍過於狹隘,因軍方僅係政府組織之一,大陸地區投資人如為大陸地區黨務、軍事、行政或具政治性機關(構)、團體所投資者,其申請來臺投資,可能受大陸地區政府或政黨之決策指示,有影響我國國家安全及社會安定之疑慮,故本次修法參考兩岸人民關係條例第33條第2項規定用語,明定黨務、軍事、行政或具政治性機關(構)、團體之投資人,經濟部應限制其投資。

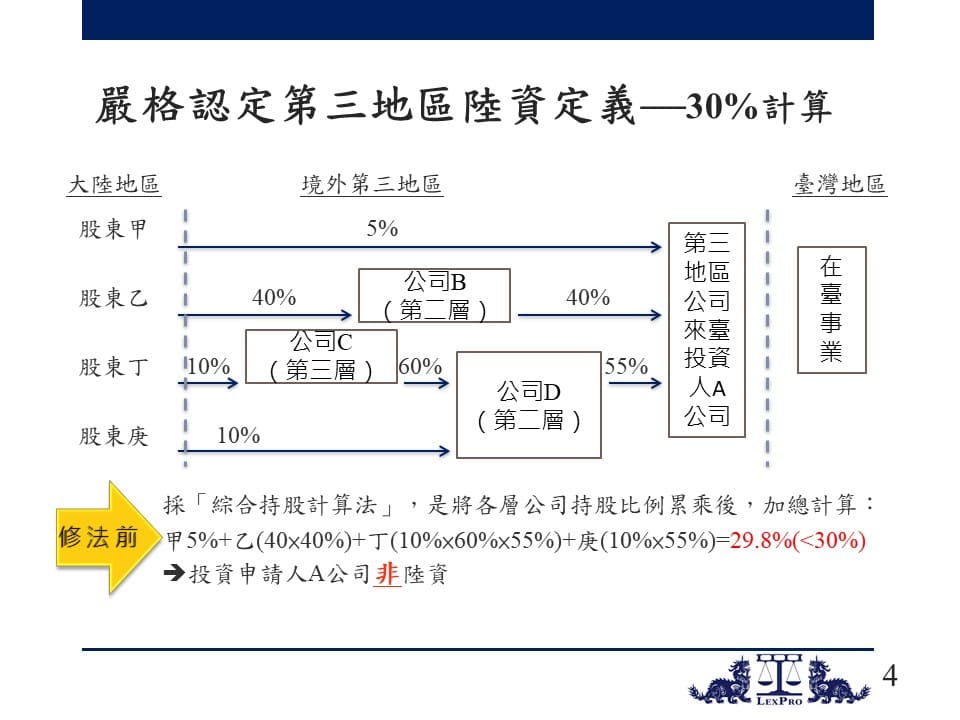

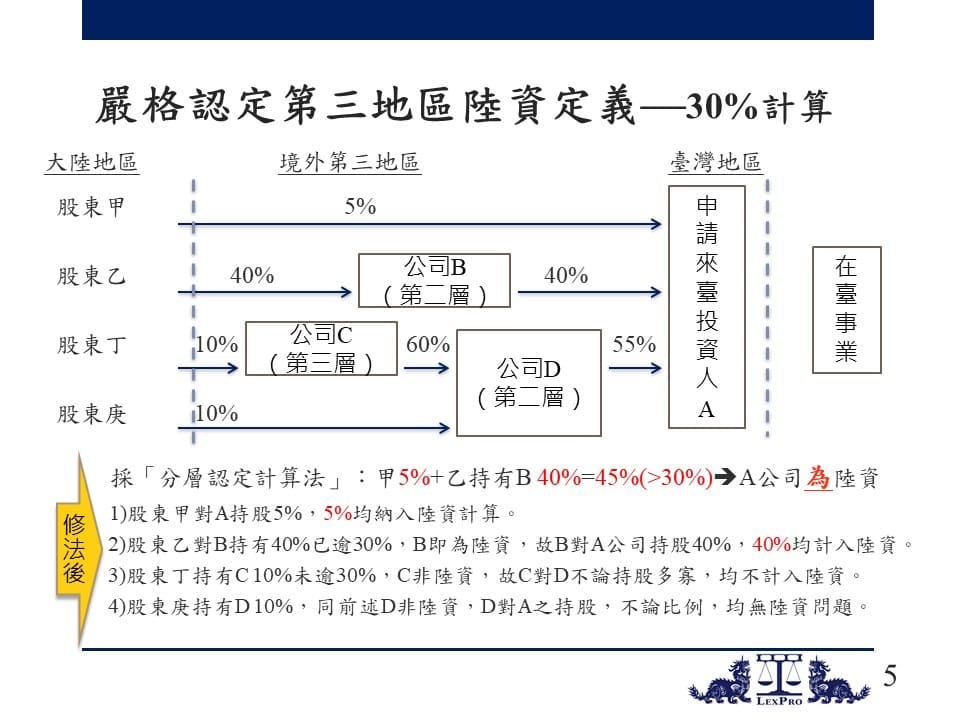

投資許可辦法第3條第2項第1款所規定「30%」之計算方式

一、 經濟部109年12月30日經審字第10904606730號令

依經濟部109年12月30日經審字第10904606730號令,大陸地區人民來臺投資許可辦法第3條第2項第1款所規定「30%」之計算方式如下:

(一) 第三地區公司(下稱投資申請人或第一層股東)之陸資持股比例計算方式,係將投資申請人之上一層股東中屬「大陸地區投資人」者,該大陸地區投資人對投資申請人之持股,全數計入投資申請人之陸資。

(二) 投資申請人上一層股東倘為第三地區公司(下稱第二層股東),且大陸地區人民、法人、團體或其他機構對第二層股東持股逾30%或具控制能力,則該第二層股東視為大陸地區投資人,該第二層股東對第一層股東之持股,全數計入第一層股東之陸資。

(三) 第二層股東上一層股東倘為第三地區公司(下稱第三層股東),且大陸地區人民、法人、團體或其他機構對該第三層股東持股逾30%或具控制能力,則該第三層股東視為大陸地區投資人,該第三層股東對第二層股東之持股,全數計入第二層股東之陸資,依此再計算,如大陸地區人民、法人、團體或其他機構對第二層股東持股逾30%或具控制能力,則該第二層股東視為大陸地區投資人,其對第一層股東之持股,全數計入第一層股東之陸資,以此類推。

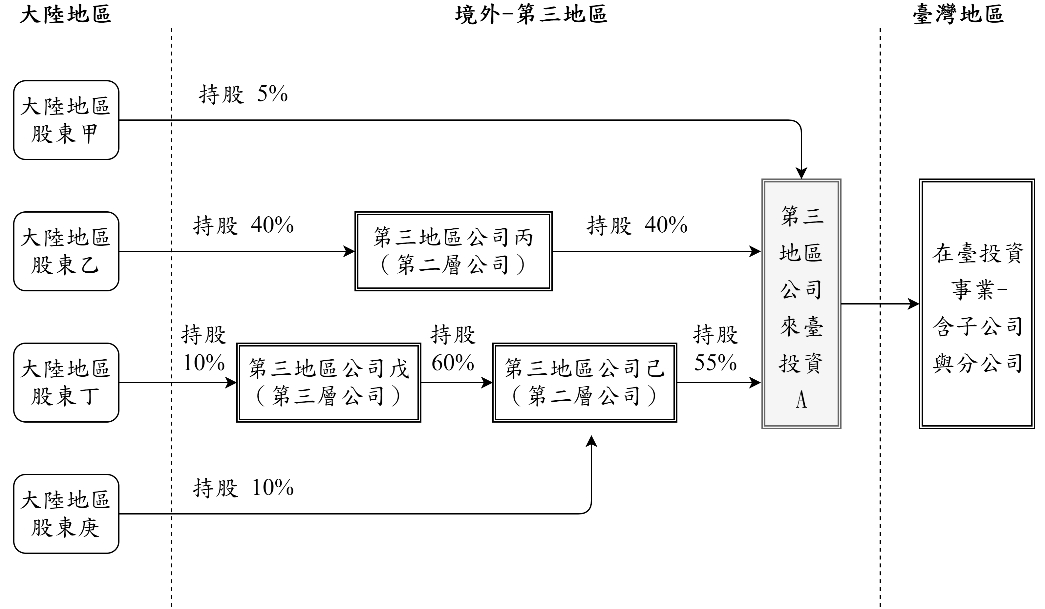

二、 附圖說明

本案例中,投資申請人第三地區公司A 為陸資。

計算方式:甲持有A公司5%股份 + 丙持有A公司45%股份 =陸資共持有A公司45%股份 (>30%)

(1) 甲:因甲為大陸地區股東,故其持有A公司5%股份,均列入陸資計算。

(2) 丙:因大陸地區股東乙持有丙公司40%股份,故丙為陸資,因此丙公司持有A公司40%股份,均列入陸資計算。

(3) 己:由於大陸地區股東丁持有戊公司10%股份,故戊公司非陸資,因此不論戊公司對己公司之持股比例為何,均不計入己公司之陸資計算;另外,大陸地區股東庚持有己公司10%股份,惟因戊公司非陸資,故僅需計算大陸地區股東庚持有己公司之10%股份,因此己公司非陸資,是以,己公司對 A 公司之持股,均不列入陸資計算。

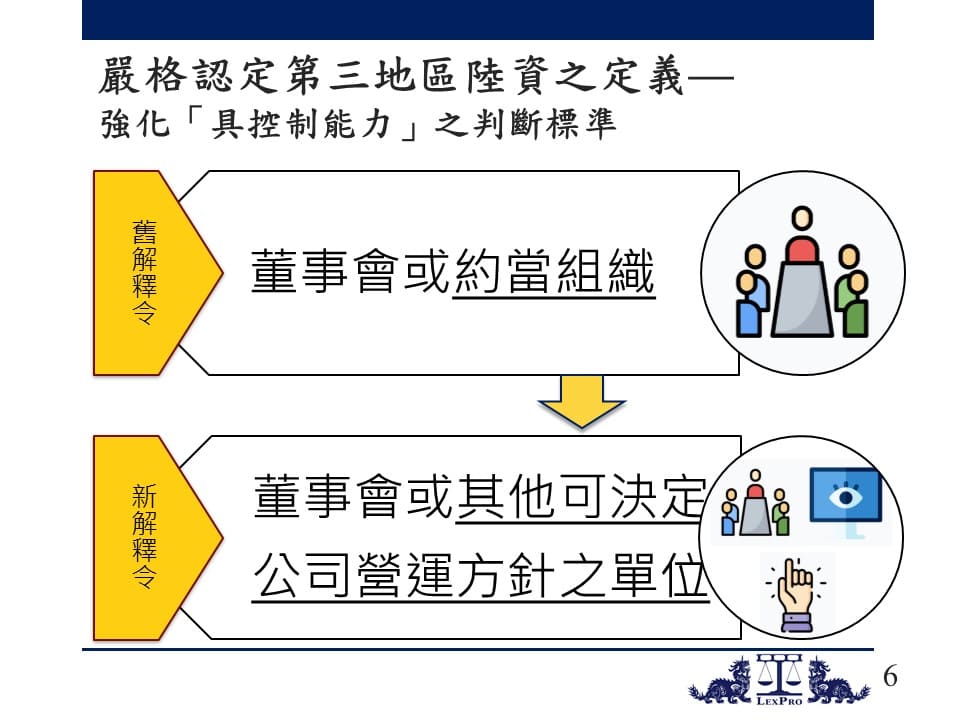

投資許可辦法第 3條第2項第2款「具有控制能力」之解釋

一、 經濟部109年12月30日經審字第10904606720號令

依經濟部109年12月30日經審字第10904606720號令(下稱109年函令)之解釋,針對投資許可辦法第3條第2項第2款所稱「具有控制能力」,係指大陸地區人民、法人、團體或其他機構對第三地區公司具有下列情形之一者:

一、 與其他投資人約定下,具超過半數之有表決權股份之能力。

二、 依法令或契約約定,可操控公司之財務、營運及人事方針。

三、 有權任免董事會或其他可決定公司營運方針之組織超過半數之主要成員,且公司之控制操控於該董事會或其他可決定公司營運方針之組織。

四、 有權主導董事會或其他可決定公司營運方針之組織超過半數之投票權,且公司之控制操控於該董事會或其他可決定公司營運方針之組織。

五、 其他依據國際財務報導準則或企業會計準則公報具有控制情形者。

二、 與過去函令之比較

對比現已遭廢止之99年8月18日經審字第09904605070號令(下稱99年函令)後可知,109年函令主要針對具有控制能力之判斷標準,於第3款、第4款新增「其他可決定公司營運方針之組織」等文字,以取代99年函令所稱之「約當組織」。

在此判斷標準下,縱使公司之控制權非由董事會掌控,而係採「合夥人制度」,或由其他非公司法上之組織掌控公司經營權時,亦適用109年函令之解釋範圍內,避免實務上有以非董事會之組織掌控公司經營權之情形發生。

修法後之影響與評析

一、 陸資認定標準越趨嚴格

此次投資許可辦法之修正與經濟部頒佈之兩則函令,皆係針對大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司於臺灣地區從事投資行為設下更嚴格之審查標準。

本次修正將法條文義修訂更為完善,更參酌實務上常見以「契約或其他方式」對公司具有控制能力之情形納入規範,亦將「併購臺灣地區公司之營業或財產」但無取得臺灣地區公司股權之情形納入管制,並對大陸地區黨務、軍事、行政或具政治性機關(構)、團體所投資之法人、團體、其他機構或其於第三地區投資之公司申請來臺投資之情形,予以明文限制。

於此同時,經濟部頒布之兩則函令,亦詳加解釋投資許可辦法第3條第2項各款「百分之30」之計算方式及「具有控制能力」之定義,於此規定下,陸資以架設多層第三地區境外公司之方式,間接投資臺灣地區事業時,亦可能受到管制,且於擴張控制能力之判斷基準後,更強化投審會的審查權限。

二、 實務上可能面臨之審查與管制

依照修正後之投資許可辦法,投審會將就陸資來臺投資嚴格審查,以蝦皮支付股份有限公司(以下稱蝦皮公司)為例,金融監督管理委員會(以下簡稱金管會)已於109年11月13日核准蝦皮公司申請專營電子支付機構業務。然由於蝦皮公司實收資本額僅新臺幣(下同)500萬元,依電子支付機構管理條例(下稱電支條例)規定,其須於110年5月13日期限內完成4.95億元之增資,以達到實收資本額5億元之標準 。

惟投資許可辦法於109年12月30日修正施行後,投審會對陸資定義改採更嚴格的逐層審視,蝦皮公司申請海外上層公司匯入資金申請案,須取得投審會之許可,據金管會說明,蝦皮公司前向金管會申請延展申請核發營業執照期限,經金管會同意延展至110年8月13日,然而蝦皮公司仍未通過投審會的陸資審查。

因蝦皮公司未於110年8月13日前向金管會申請核發電子支付機構營業執照,金管會依電支條例第13條第3項規定,廢止蝦皮公司之專營電子支付機構業務許可,並指定自110年8月14日起原許可處分失其效力,並請蝦皮公司採取符合法令規定之因應方案,妥適了結現務及確保用戶權益,因此蝦皮公司將無法以蝦皮支付做為其金流支付工具,蝦皮公司需再與其他業者合作以完成其金流相關服務。

由上述蝦皮公司案例可知,於109年12月30日後,若有大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司欲在臺灣地區從事新的投資行為,即應受修正後投資許可辦法規範,而若無法通過投審會之審查,後續可能影響其他業務資格,是以,企業應注意修正後投資許可辦法之規範,並及早因應之。

三、 違反投資許可辦法可能涉及之法律責任

(一) 兩岸人民關係條例之規定

因投資許可辦法係依兩岸人民關係條例第72條第2項及第73條第3項規定訂定之,而依兩岸人民關係條例第93條之1,若大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司,無取得主管機關許可,即在臺灣地區從事投資行為,或有申報不實、不完整等情,則可能遭處以2,500萬元之罰鍰與相關行政處罰。

次依兩岸人民關係條例第93條之2規定,若大陸地區之營利事業違反第40條之1規定,未取得主管機關許可,即在臺灣地區設立分公司或辦事處,在臺從事業務活動,則行為人可能受到一年以下有期徒刑、拘役或科或併科新臺幣15萬元以下罰金等刑事處罰,並須負擔民事責任。再依兩岸人民關係條例第93條之3規定,非營利法人、團體或其他機構,無取得經各該主管機關許可,即在臺灣地區設立辦事處或分支機構,從事業務活動,可能受到罰鍰等行政處罰,若主管機關限期命其停止而屆期不停止,或停止後再為相同違反行為者,則行為人可能處以二年以下有期徒刑、拘役或科或併科新臺幣50萬元以下罰金。

(二) 法院見解

至於兩岸人民關係條例第40條之1、第93條之2之「業務活動」如何認定?依臺灣臺南地方法院103年度易字第976號刑事判決要旨:「須由規範保護法益探討對兩岸人民關係條例第40條之1之『業務活動』之範圍,若大陸地區營利事業未經許可

在臺從事之業務活動,非攸關於交易安全,或該業務活動對參與該業務活動之臺灣地區人民權益並無影響時,即排除刑罰之適用

;反之,倘若大陸地區營利事業未經許可,在其公司名稱、章程、資本總額、所營事業、訴訟及非訟代理人等資訊均尚未經臺灣地區主管機關審核無誤而公示於眾之情況下,

如在臺灣地區從事經常性、反覆性之活動,而此一活動對參與該業務活動之臺灣地區人民之權益有所影響,即可認大陸營利事業在臺灣地區所為之業務活動對交易安全已有潛在或實質上之危害

,即為兩岸人民關係條例第40條之1、第93條之2第1項之規範範圍,而應對行為人課以刑事責任」

結語

投審會修訂投資許可辦法並頒布相關函令,藉以強化陸資審查機制,達到避免陸資以跨境多層公司投資的方式規避審查,本次修法除詳加解釋「持股30%」之計算方式,亦擴大「具有控制能力」之標準,更將「以契約或其他方式、併購」我國相關事業等常見實務情形納入規範,以嚴加管制。

因此若有涉及大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司於我國從事投資之行為,尚須謹慎因應,並依法如實向投審會申報,以避免受行政處罰,甚而誤觸刑責或須負擔民事損害賠償責任

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

邱若曄 合夥律師

+886.2.2719.6955

jy.chiu@lexprolaw.com

李意茹 律師

+886.2.2719.6955

erica.lee@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見