關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2021

11/5

[法律新知]

公司上市途徑選擇—我國暫不引進SPAC上市制度

今(110)年9月睿能創意股份有限公司(下稱Gogoro)宣布將透過SPAC機制赴美上市,公告一出便引起市場上熱烈討論。Gogoro乃我國少數被國家發展委員會認定的獨角獸企業,卻未選擇在台灣上市,業界輿論亦引起金融監督管理委員會(下稱金管會)的高度注意,金管會表示我國暫不引進特殊目的收購公司(下稱SPAC)上市制度,但未來將視美國對SPAC上市制度下之投資人保護規範與國際發展狀況等層面,再檢討與評估我國是否要引進此制度。

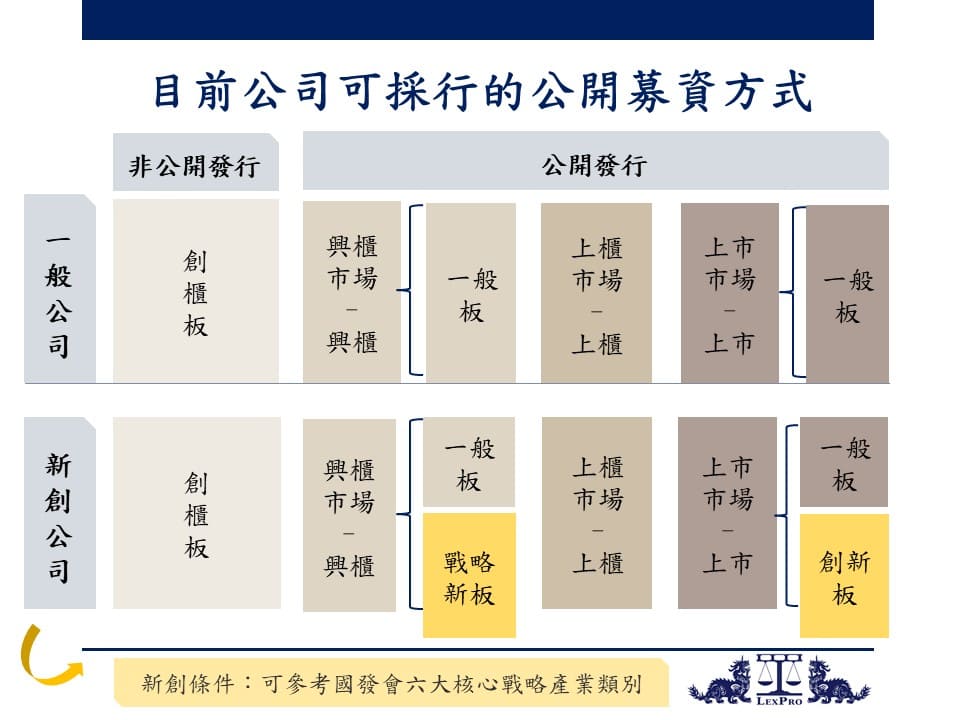

目前公司可採行的上市方式

我國資本市場為多層次架構,由上而下分別為上市、上櫃、興櫃與創櫃等市場,且臺灣證券交易所(下稱證交所)針對上市標準與流程訂有詳盡規範,而櫃檯買賣中心(下稱櫃買中心)亦針對上櫃、興櫃與創櫃板,訂有相應的掛牌與登錄標準與規範。

一、一般公司

一般公司可以向證交所申請股票上市、向櫃買中心申請上櫃、或興櫃,亦可於創櫃板募集資金,上開四種平台提供公司不同的募資管道,亦分別訂有公司規模、設立年限、財務要求、股權分散、功能性委員會、獨立董事席次、推薦證券商、輔導期限等,由嚴至寬鬆等不同程度要求。

公司可依照不同營運階段採取最合適的募資方式與管道,惟須注意,上市、上櫃與興櫃皆係公開發行公司之募資管道,且具有交易功能,然

創櫃板係為非公開發行之微型企業提供創業輔導籌資機制,僅有股權籌資功能,而不具交易功能

。

二、新創公司

針對擁有關鍵核心技術,及創新能力或創新經營模式等新創公司,可透過於

今年7月20日開板之集中交易市場之創新板或興櫃股票市場之戰略新板申請上市或登錄

。

「創新板」係金管會考量擁有關鍵核心技術及創新能力或創新經營模式之企業於創設初期大多處於虧損,甚或尚無營收的階段,併參考國際主要資本市場實務,上市標準訂定以市值為核心,並輔以營收或營運資金之要求所推出;而「戰略新板」同樣係為扶持創新企業進入資本市場籌資,故櫃買中心將興櫃股票市場將區分為「一般板」(即原興櫃股票市場,市場參與者未設條件限制)及「戰略新板」(市場參與者之買方限合格投資人)兩個交易板塊。

而公司應如何判斷是否符合新創之條件,可參考國家發展委員會推動的六大核心戰略產業類別,包含:1.資訊及數位相關產業、2.結合5G、數位轉型及國家安全之資訊安全產業、3.生物醫療科技產業、4.國防及戰略產業、5.綠電及再生能源產業及6.關鍵物資供應之民生及戰備產業,再由推薦證券承銷商出具評估意見申請之。

值得注意的是,創新板與戰略新板,雖然皆可簡化上市程序與降低籌備成本,但針對投資人資格卻設有一定限制,亦即

投資人須符合證交所與櫃買中心規定之合格投資人條件,方可進入創新板與戰略新板進行投資

。

SPAC上市制度

SPAC上市制度在國外存在已久,然從去年起美國資本市場開始掀起透過SPAC上市的熱潮。除知名的漢堡王為經典的SPAC上市案例外,據媒體報導,投資交易平台eToro、東南亞叫車、外送、物流平台Grab與我國Gogoro皆預計透過SPAC制度於美國上市。

一、簡介

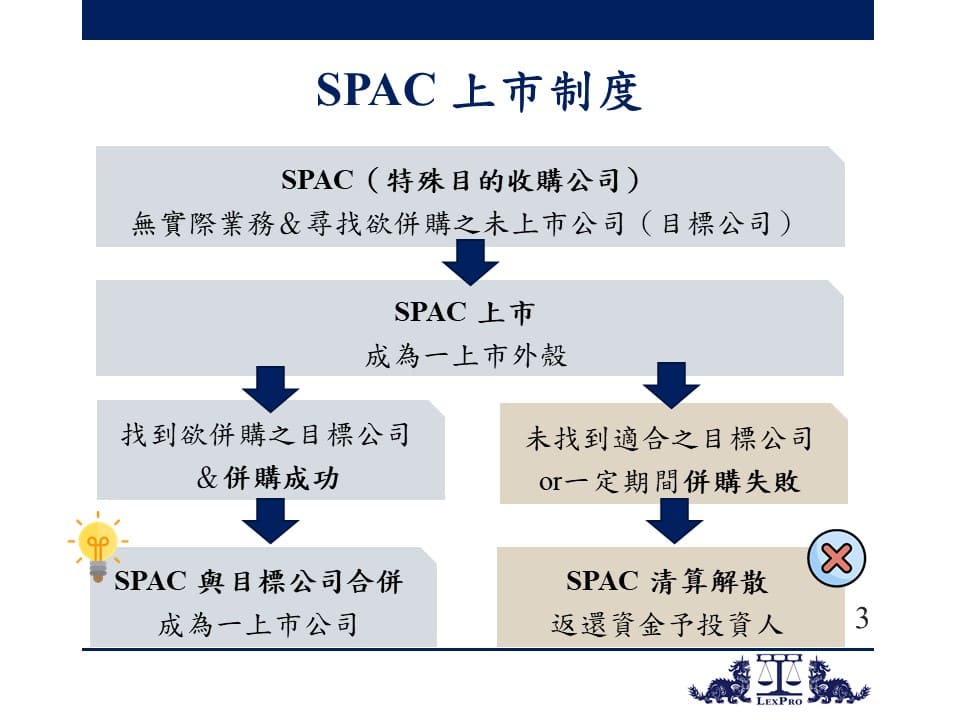

SPAC上市制度係

由一間無任何實際業務的公司(即SPAC),以「尋求併購未上市公司」(下稱目標公司)為目標而上市。透過SPAC與目標公司的合併,讓目標公司達到實質上市的效果,使目標公司的投資人得以於公開市場賣出股票而獲利

。換言之,SPAC僅作為上市外殼存在,讓有意上市的公司可以透過SPAC借殼上市。藉此一操作,SPAC上市制度即成為傳統首次公開募股(下稱IPO)以外的另類上市管道。

二、美國運作實務

以美國SPAC上市制度為例,SPAC申請IPO時,會於公開說明書中記載欲併購之目標公司所屬產業與地區,此時美國證券交易委員會(下稱SEC)通常亦會要求SPAC聲明尚未特定任何目標公司,亦未開啟任何併購談判。

於SPAC完成IPO後,SPAC之管理人即會於市場上尋找合適的目標公司,並與目標公司談判及簽訂併購協議。三種較常見的SPAC併購非美國公司的架構包括:1.由SPAC併購外國目標公司;2.由外國目標公司以反向併購方式併購SPAC;3.由SPAC設立一家外國子公司,再由該外國子公司與外國目標公司進行併購。原則上SPAC會與其投資人約定於一定期間內(通常為1-2年)完成併購,

若未完成併購,SPAC即會進行解算清算,並返還資金予投資人

。

SPAC與目標公司達成併購協議後,通常由SPAC股東以多數決決議是否通過該併購案,反對股東得依其持股比例取回資金。

於股東決議通過併購案後,除另設子公司併購之情況外,SPAC與目標公司將合併為一間公司

,不論存續公司為SPAC或目標公司,目標公司實質上皆已達到上市之目的與成效,於此之後,存續公司僅為一般上市公司,應遵循一般上市公司之資訊揭露義務。

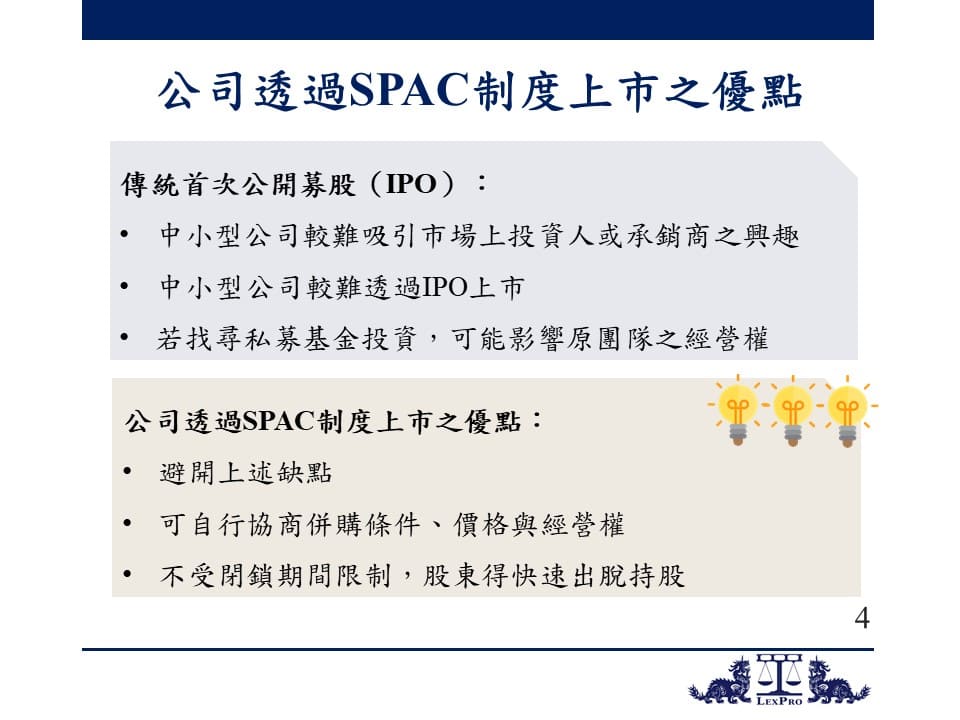

三、公司透過SPAC制度上市之優點與風險

傳統IPO的過程中,承銷商的角色非常重要,公司的上市價格,是依照承銷商路演(Roadshow)及和投資人協議而定。對於中小型公司而言,要成功吸引市場上潛在投資人或承銷商的興趣,難度較高,因此許多規模較小或知名度不高的公司,往往較難透過傳統IPO途徑上市,而只能找私募基金投資,然此途徑可能會影響目標公司原本團隊的經營權。公司若透過SPAC制度上市,除可避免上開缺點,且透過談判的過程,亦可自行協商併購條件、價格與經營權等。此外,由於公司透過SPAC制度上市,並不會受到傳統IPO後於一定期間不得轉讓股票之閉鎖期間限制,因此目標公司的股東得選擇於完成上市後快速出脫持股,獲利了結。簡言之,公司透過SPAC制度上市的優點,通常包含

上市速度較快、取得資金即時、成本費用較低、談判地位對等以及得不受閉鎖期間之限制等

。

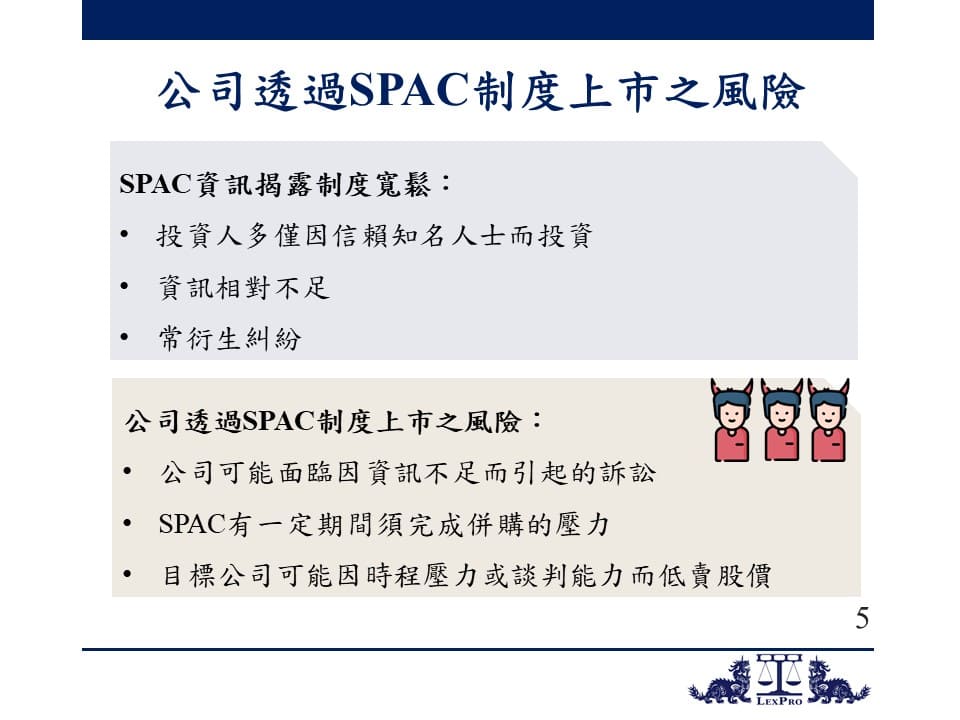

然而,公司透過SPAC制度上市仍存在相當風險,因SPAC資訊揭露規範相對寬鬆,可能使

投資人於資訊不足的情形下,僅因信賴知名人士之聲望與支持,而有相繼投資SPAC之行為,進而衍生糾紛,更常見有訴訟發生,造成公司透過SPAC制度上市後,可能會面臨相關訴訟

。此外,雖SPAC通常需於一定期間內完成併購,而有迫切併購之需,導致SPAC管理人可能溢價收購目標公司股份,然一體兩面,亦有可能因為成交金額係目標公司與SPAC自行議價,而使

雙方皆基於時程壓力或談判能力等因素,進而造成目標公司低賣股價的風險發生

。

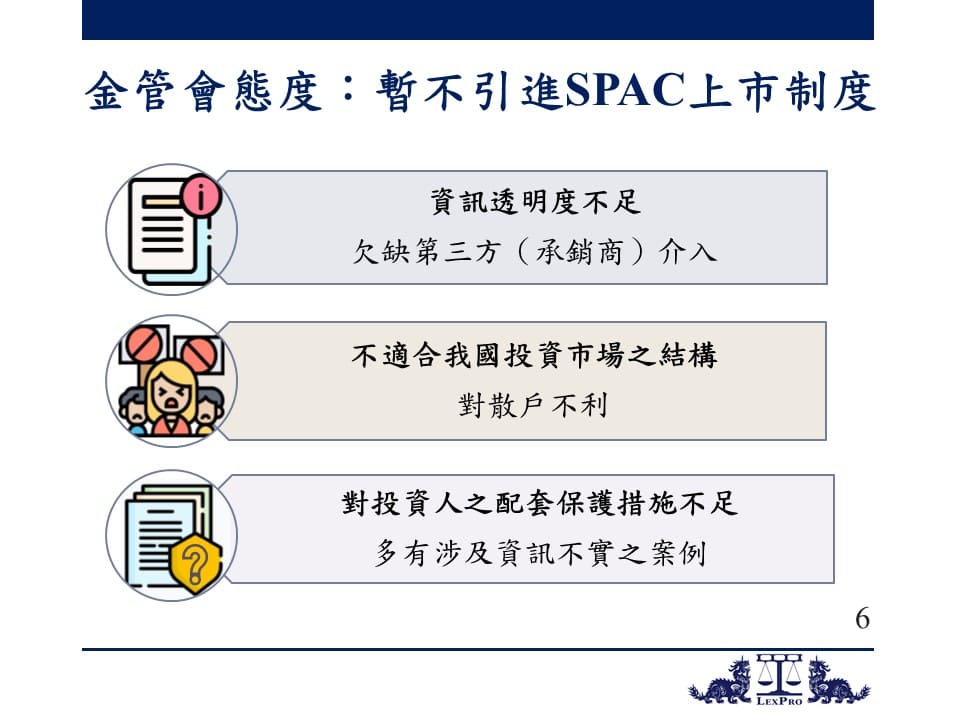

金管會態度:暫不引進SPAC上市制度

據媒體報導,金管會先前已請證交所研究美國SPAC上市制度,並提交可行性報告,惟金管會表示經研議後,決定暫時不引進SPAC上市制度,其主要考量有三:

一、資訊透明度不足

由於SPAC係由其管理人自行尋找欲併購之目標公司,縱使公開說明書中已限定欲併購之產業類別,然針對特定目標公司之運營與財務狀況等,皆係由SPAC自行為盡職調查,以掌握目標公司的實際狀況,與傳統IPO相較,SPAC上市制度即

欠缺第三方如承銷商之介入,造成無第三人把關之情形,資訊透明度與真實性皆較有疑慮

。

二、不適合我國投資市場之結構

於資訊相對不透明之情形下,投資損失風險較高,考量美國投資人以法人居多,較能自負投資損失,並掌控投資風險,而

我國投資人則以散戶為主,此一資訊不透明之情形,對散戶而言相對不利

,因此SPAC上市制度較不適合我國投資市場之結構。

三、對投資人之配套保護措施不足

雖美國SPAC上市制度已開放並運行多年,惟仍有發生部分公司透過SPAC上市,而

涉及資訊不實

之案例,且美國SEC與司法調查程序亦尚在進行中,顯現於SPAC上市制度之下,針對投資人之配套保護措施仍有不足。

因此,基於上述三點考量,金管會決定暫時不引進SPAC上市制度,然未來仍會視美國與國際發展狀況持續進行評估。

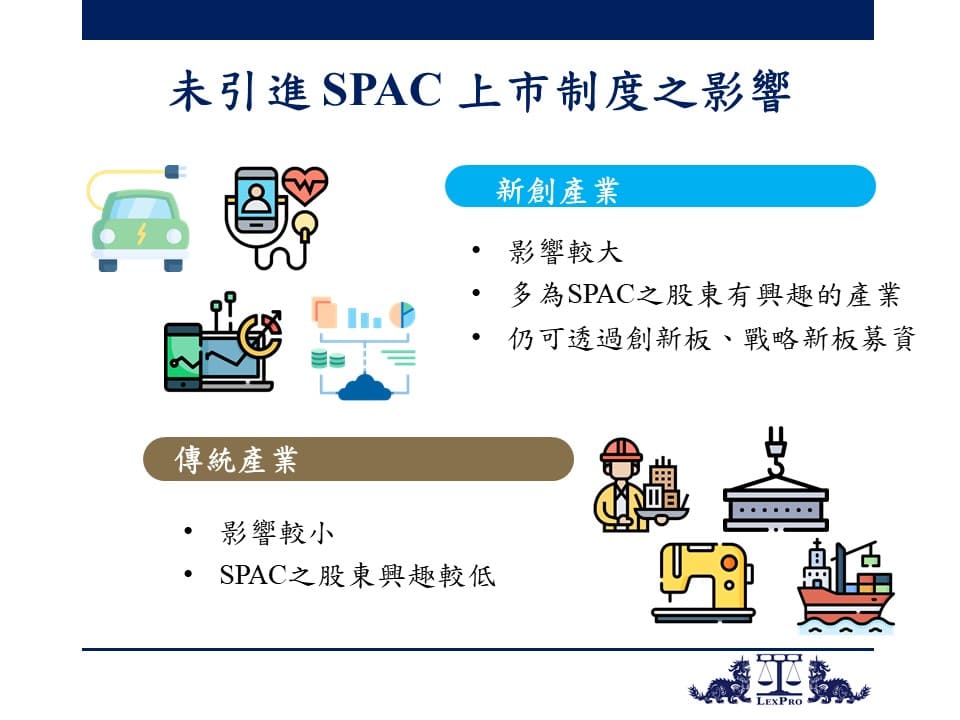

未引進SPAC上市制度之影響

觀察近年來國外SPAC上市案例,

其併購之目標公司產業類別,多為新創產業,如電動車、生技醫療等運用人工智慧或大數據之新創公司

,而較少見傳統產業以SPAC制度上市者。其原因不外乎SPAC之股東需對SPAC所選定之產業別有投資興趣,且看好SPAC選定之目標公司的未來發展,SPAC之股東方會同意通過併購案,因此成功透過SPAC制度上市者,多為知名的新創產業。

是以,雖然我國尚未引進SPAC上市制度,但借鏡國外發展狀況可知,是否引進此制度對於我國傳統產業公司影響較小;另針對我國的新創公司,目前可透過今年7月剛開放的創新板與戰略新板平台進行募資,似乎亦可作為折衷之道。

結語

Gogoro預計透過SPAC機制赴美上市一事,引起我國市場的高度關注,金管會考量資訊透明度不足與我國投資市場結構不合適等原因,決定暫不引進SPAC上市制度,此一決定對我國傳統產業公司影響較小,至於我國的新創公司雖暫時無法在台灣透過SPAC制度上市,但新創公司仍可透過創新板與戰略新板平台進行募資,未來亦期待金管會早日訂定投資人保護等配套措施,開放SPAC上市制度,提供更多元的上市管道。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

林欣頤 合夥律師

+886.2.2719.6955

christina.lin@lexprolaw.com

李意茹 律師

+886.2.2719.6955

erica.lee@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見