關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2022

5/19

[法律新知]

上市及上櫃公司現金減資之監管新措施

近期有多間上市及上櫃公司(下稱上市櫃公司)宣布辦理減資,引起市場上高度關注,且今(111)年第1季已有19間上市櫃公司辦理減資,減資金額高達新臺幣580億元,已超越過去3年上市櫃公司的減資金額總和。對此,金融監督管理委員會(下稱金管會)證券期貨局局長於4月11日至立法院接受質詢時表示:

金管會已發函予會計師公會,要求會計師針對上市櫃公司減資超過50%之情形,評估合理性與必要性

,同時發函予財團法人證券投資人及期貨交易人保護中心(下稱投保中心),

請投保中心針對公司減資之情形逐案審查

,金管會亦會再進一步調查上市櫃公司減資之情形。

上市櫃公司現金減資簡介

減資屬於公司調整資本結構的方式,大致可分為三種類型:現金減資、庫藏股減資及彌補虧損之減資。市場投資人對減資常抱有高度疑慮,認為可能有「稀釋小股東權益」之虞,此一疑慮亦反映於近期上市櫃公司宣布辦理「現金減資」後,股價經常會急速下跌。

一、現金減資之目的與優點

上市櫃公司辦理現金減資,係透過縮減公司的股本,將股款退還給股東,若公司有過多的閒置資金,且無適當之投資計畫或標的,上市櫃公司即可能透過現金減資,

適度降低股本,消除閒置資金過多之情形,同時達到提升股東權益報酬率及改善財務結構之效果

。

此外,股東因減資而取回之股款,其性質與配發現金股利不同,不僅

無需繳納所得稅,達到節稅的目的,同時可讓股東立即取得一筆資金靈活運用

,故上市櫃公司減資對於公司與大股東而言,可謂雙贏。

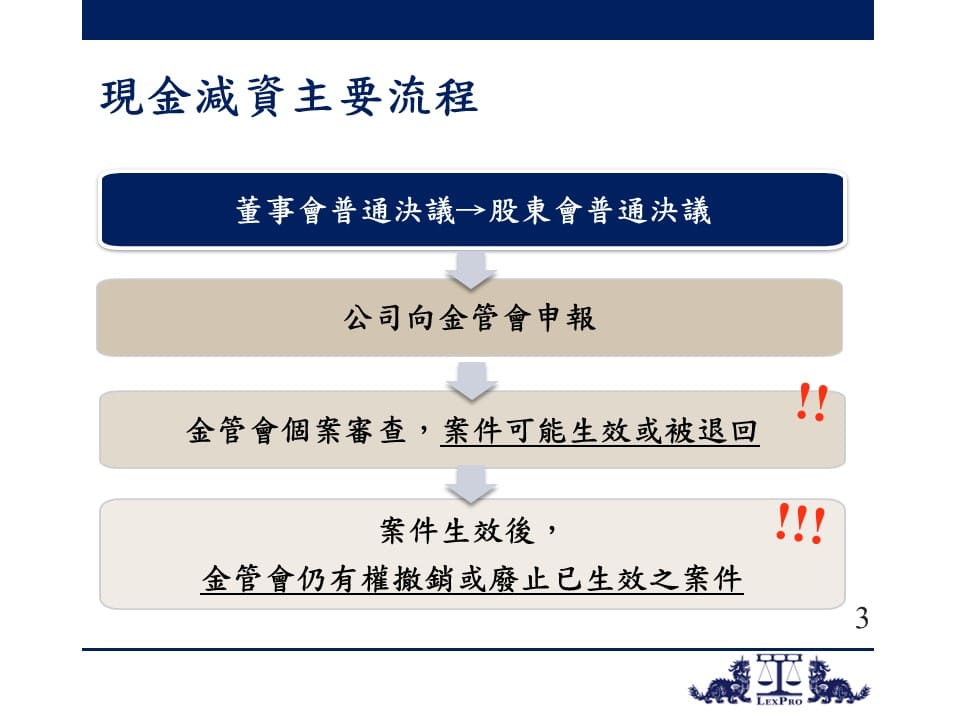

二、現金減資之主要流程

實務上常見之減資為不變更章程之減資,且因公司法第168條第1項僅規定公司減資必須經過股東會決議,而未規定較高比例的表決成數,故現金減資於董事會以普通決議通過後,

股東會僅需以普通決議即可通過減資案

。惟須注意的是依公司法第172條第5項規定,減資案必須列在股東會召集事由中,且應說明其主要內容,不得以臨時動議提出。

於股東會決議通過後,上市櫃公司應依發行人募集與發行有價證券處理準則(下稱募發準則)第72條第1項之規定,

向金管會提出申報

,而依募發準則第73條各款規定,若有簽證會計師出具無法表示意見或否定意見之查核報告、簽證會計師出具保留意見之查核報告,其保留意見影響財務報告之允當表達或

其他金管會認為有保護公益必要性之情形,金管會得退回減資案

,另依募發準則第72條第4項之規定,若減資案申報生效後,經發現有募發準則第11條第1項第4款至第7款(第7款:

其他為保護公益

、違反本準則規定或本會於通知申報生效或申請核准時之限制或禁止規定者)之情形,

金管會亦得撤銷或廢止其申報生效

。

由上可知,金管會除了可以事前審查現金減資案外,也有權於減資案生效後,撤銷或廢止已生效之案件,對於公司辦理減資有相當大的監管空間。

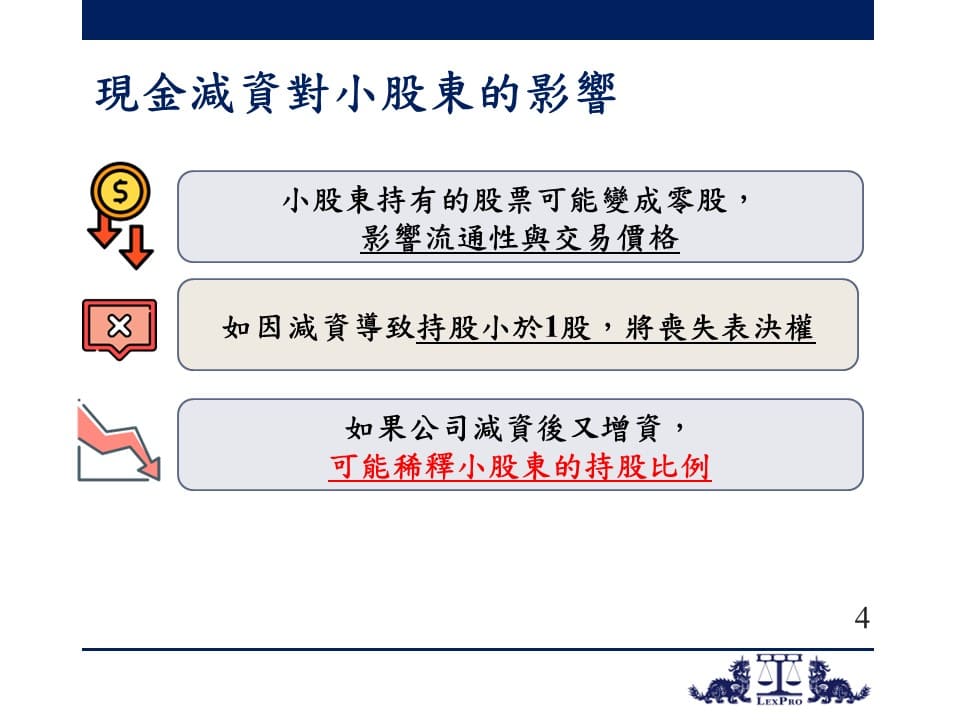

上市櫃公司辦理現金減資,對小股東的影響為何?

一、小股東持有的股票可能變成零股,影響流通性與交易價格

公司法第168條第1項規定:「…減少資本,應依股東所持股份比例減少之。」故減資不會稀釋小股東之持股比例,理論上不會影響股東權益。然而減資造成每位股東的持股數減少,

原本持有單張股票的小股東可能變為僅持有零股,小則影響領取股東會紀念品之權利,大則影響股票流通性與交易價格

。

二、如因減資導致持股小於1股,將喪失表決權

若因減資造成持股未滿1股,法律上並未規定應如何處理,實務上多基於公司法第179條第1項「1股1表決權」之規定,認為

持股未達1股之股東無法行使表決權

,故部分小股東可能因為減資而喪失表決權。

三、如果公司減資後又增資,可能稀釋小股東的持股比例

法律並未規定上市櫃公司減資後,於一定期間內不可以增資,(但實務上審查上金管會會視個案情況限制或調整,通常為減資後1年內不得再行增資)。雖然依公司法第267條第3項規定,原有股東可以按照原有股份比例先認購公司發行之新股,但依公司法第267條第1項規定,公司發行新股時,原則上應保留發行新股總數10%-15%之股份由公司員工承購,因此,原有股東的權益會遭到稀釋。

另外,實務上更常見的情形是

公司透過減資改善財務結構後,以引進策略性投資人為由,辦理私募增資

。如此操作,將使得小股東無法參加應募,大股東(通常為公司派即經營團隊)更可能藉由參與私募之機會擴大持股,稀釋市場派的持股比例,達到鞏固或爭奪經營權之效果;此外,公司亦可能

透過策略聯盟之方式,與其他公司進行股份交換,甚或進行併購

,於上述情形下,

小股東的股東權益皆會受到嚴重的稀釋與侵害,甚至有被現金逐出之可能性,而完全喪失股東之地位與期待之投資獲利

。

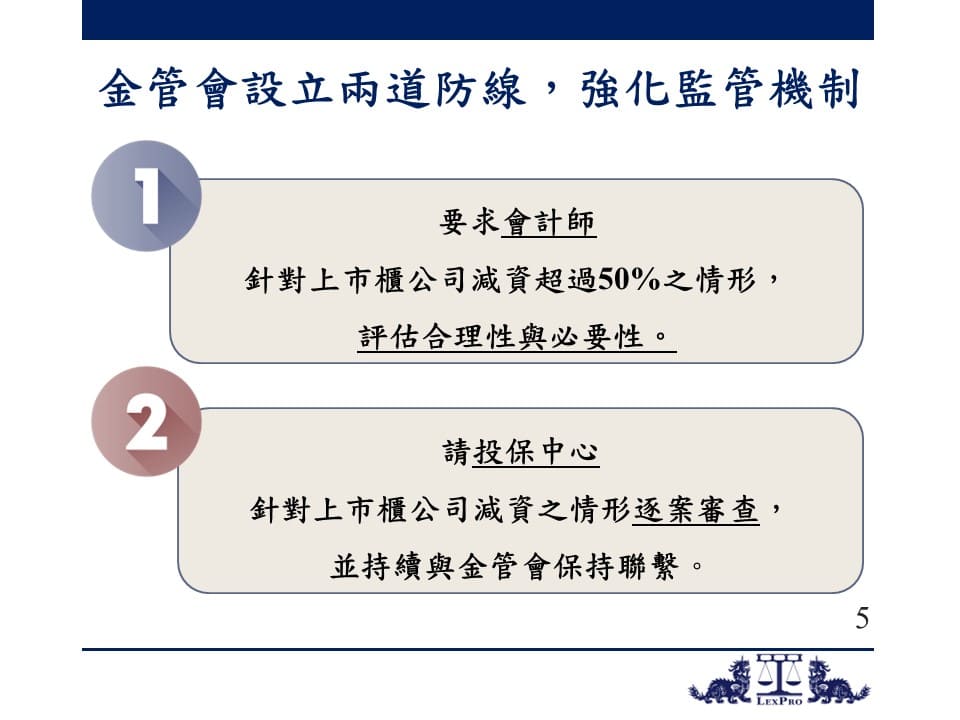

金管會設立兩道防線,強化監管機制

為因應近期上市櫃公司的現金減資潮,避免小股東權益因現金減資而受到影響,金管會於近期設立兩道新防線:

一、要求會計師針對上市櫃公司減資超過50%之情形,評估合理性與必要性

依據募發準則第73條之規定,會計師針對公開發行公司辦理減資之情形,若無法表示意見、否定查核報告或出具保留意見之查核報告,且其保留意見影響財務報告之允當表達者,金管會得退回減資案。因現行實務上僅要求會計師於減資檢查表勾填合理性與必要性,為提高監管強度,金管會已發函會計師公會,

要求會計師針對減資超過50%的上市櫃公司,須評估減資的合理性與必要性

,金管會亦將據此作為審核之重要依據,嚴格審查。

二、請投保中心針對上市櫃公司減資之情形逐案審查

金管會已請投保中心針對公司減資之情形逐案審查,並持續與金管會保持聯繫

,且金管會亦要求投保中心應出席擬辦理現金減資之上市櫃公司之股東會,並就減資之合理性與必要性表達意見,藉由投保中心與金管會相互合作之模式,強化金管會之監管,以利金管會逐案審查上市櫃公司申請之減資案。

因應強化之監管機制,上市櫃公司應注意之事項

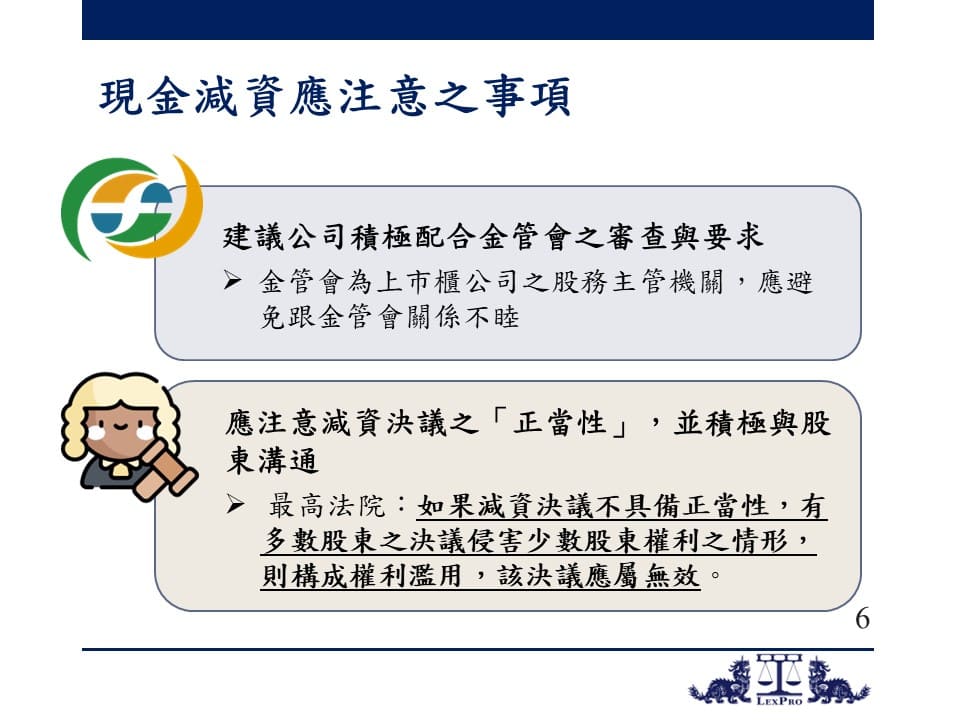

一、應積極配合金管會之審查與要求

雖然金管會認為以法規限制減資後於一定期間內不得再行增資,將過度限制公司業務之發展,導致公司無法跟上市場環境之迅速變化,但為維護小股東權益,金管會已經協調會計師公會及投保中心,加強減資個案之事前審查,可預料的是於金管會內部也會提升相關審查強度,如果公司於減資不久後,又再行增資或以策略聯盟等方式引進策略性投資人,或公司於辦理減資不久前,已在海外發行海外存託憑證等,金管會勢必皆將嚴審其合理性與必要性。

此外,金管會作為上市櫃公司之股務主管機關,除減資案件須經過金管會審查之外,募集發行有價證券、發行公司債、私募、併購等行為,亦皆須經金管會之審查,如與金管會關係不睦,恐將使公司各項股務運作遭遇相當阻礙,建議

上市櫃公司積極配合金管會之要求,與金管會維持良好互動,俾利公司股務順利運行

。

二、應注意減資決議之「正當性」,並積極與股東溝通

除金管會預計對上市櫃公司之減資案從嚴審查外,如大股東藉持股優勢於董事會及股東會中通過可能損及小股東權利之減資案,即使金管會審查通過,小股東仍有可能起訴爭執股東會決議之效力。最高法院曾有判決指出如果股東會決議實質上剝奪部分股東之表決權,

公司必須證明該決議具有正當性

,亦即該決議為公司經營上所必要,且公司因該決議所獲利益遠大於部分股東因此喪失行使表決權之利益,而符合比例原則。

如果減資決議不具備正當性,就是以多數股東之決議侵害少數股東之權利,構成權利濫用,小股東可以主張該決議無效

。

因此,上市櫃公司辦理減資時,除須符合法定程序,並注意配合金管會之監管外,亦

須注意減資決議之「正當性」,並積極與股東溝通,說明公司減資之目的考量以及減資後的規劃,以避免股東提起相關訴訟,而遭法院認定減資決議實質剝奪或侵害少數股東之權利,有權利濫用等情形

,而影響減資決議之效力與公司未來規劃。

結語

針對近期上市櫃公司的減資現象,金管會已高度關注,並發函予會計師公會及投保中心,

要求會計師針對上市櫃公司減資超過50%之情形,評估合理性與必要性,並請投保中心針對公司減資之情形逐案審查

,對此,上市櫃公司於辦理減資時,應積極配合金管會之要求,並密切注意金管會之態度,同時上市櫃公司亦

應注意減資決議之「正當性」,並積極與股東溝通

,以避免股東會減資決議之效力受有影響。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

林欣頤律師 合夥律師

+886.2.2719.6955

christina.lin@lexprolaw.com

李意茹 律師

+886.2.2719.6955

erica.lee@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見