關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2022

11/03

[法律新知]

證券發行人財務報告編製準則修正草案簡析

為因應近年國際財務報導準則(下稱IFRS)與公司法相關規定之修正,並配合國內目前實施IFRS之情形檢討現行規定以提升財務報告之透明度,金融監督管理委員會(下稱金管會)爰於民國111年9月29日預告修正「證券發行人財務報告編製準則」(下稱本準則)相關條文。謹解析本準則修正草案重點如下:

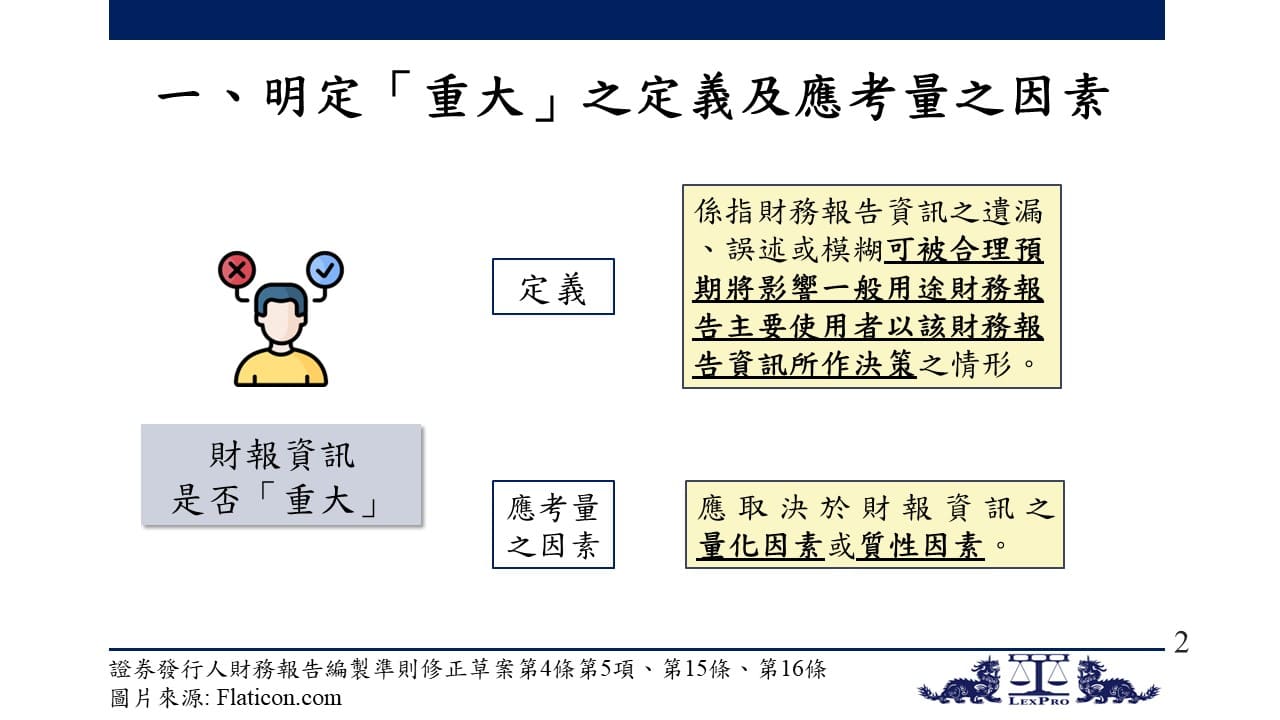

明定「重大」之定義及評估時應考量之因素(本準則修正草案第4條、第14條、第15條、第16條)

一、 「重大」之定義與判斷標準

(一) 發行人財報編製準則

鑒於判斷財報資訊「重大」與否時,尚須考量資訊之遺漏、誤述或模糊是否可被合理預期將影響主要使用者之決策,本次修正爰根據國際會計準則(下稱IAS)第1號「財務報表之表達」第7段暨參考IFRS實務聲明書第2號「作重大性判斷」第44段至第51段內容,於本準則修正草案第4條第5項明定

所謂「重大」,係指財務報告資訊之遺漏、誤述或模糊可被合理預期將影響一般用途財務報告主要使用者以該財務報告資訊所作決策之情形

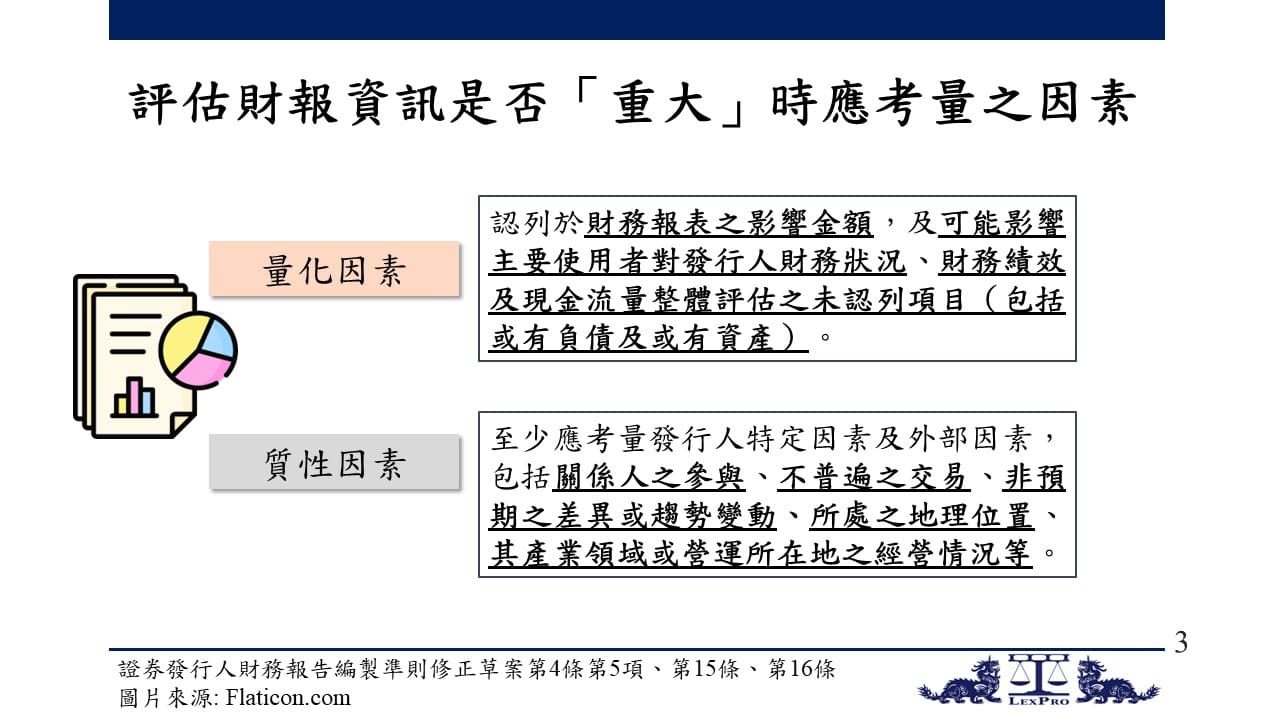

;「重大」之判斷,應取決於資訊之量化因素或質性因素。量化因素應考量認列於

財務報表之影響金額,及可能影響主要使用者對發行人財務狀況、財務績效及現金流量整體評估之未認列項目(包括或有負債及或有資產)

;質性因素至少應考量發行人特定因素及外部因素,包括

關係人之參與、不普遍之交易、非預期之差異或趨勢變動、所處之地理位置、其產業領域或營運所在地之經營情況

等。本準則修正草案第15條、第16條亦配合上開「重大」之定義與判斷標準之增訂,一併調整文字以維持一致性。

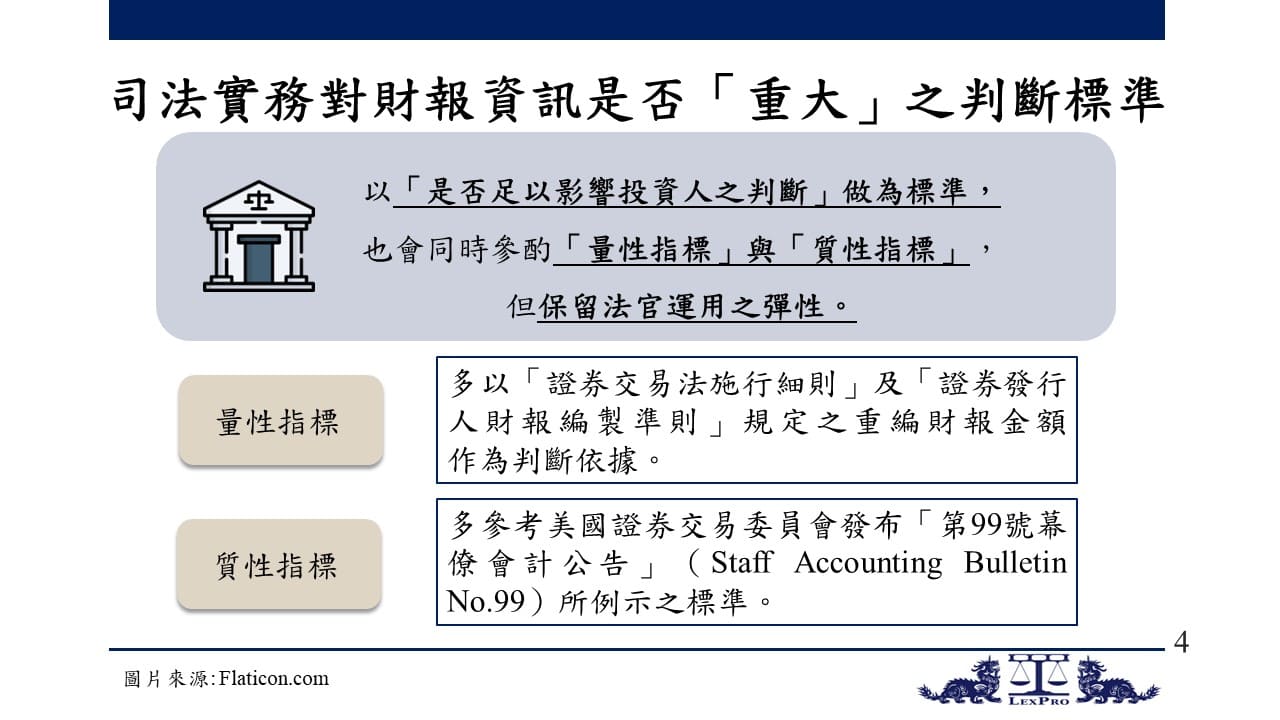

(二) 現行司法實務之判斷標準

綜觀近期財報不實案件之法院判決可知,判斷財報不實資訊是否具「重大性」時,法院亦以「是否足以影響投資人之判斷」做為標準,也會同時參酌「量性指標」與「質性指標」。然而,法院引用的「量性指標」與「質性指標」與本準則修正草案規定之「量化因素」與「質性因素」仍有不同:「量性指標」部分,法院通常會以證券交易法施行細則及證券發行人財報編製準則規定之重編財報金額作為判斷依據;「質性指標」部分,法院則多參考美國證券交易委員會發布「第99號幕僚會計公告」(Staff Accounting Bulletin No.99)所例示之標準。

另依111年7月28日宣判之最高法院110年度台上字第5443號刑事判決意旨:「…判斷不實詐偽資訊是否具有重大性,其核心關鍵,乃在於是否『足使一般理性之報表使用者產生錯誤判斷及決策之危險』。至於上述

『量性』及『質性』指標,僅係評價是否具有「重大性」較為具體之方法、工具,指標本身自與刑法處罰要件有間,既非屬窮盡之列舉規定,更不以此為限。」

可知,最高法院近期似傾向認定「量性指標」與「質性指標」並無單一、絕對的判斷標準,法院得視個案情形自行彈性運用,且不須以證券交易法施行細則、證券發行人財報編製準則及第99號幕僚會計公告所定之標準為限。

(三) 小結

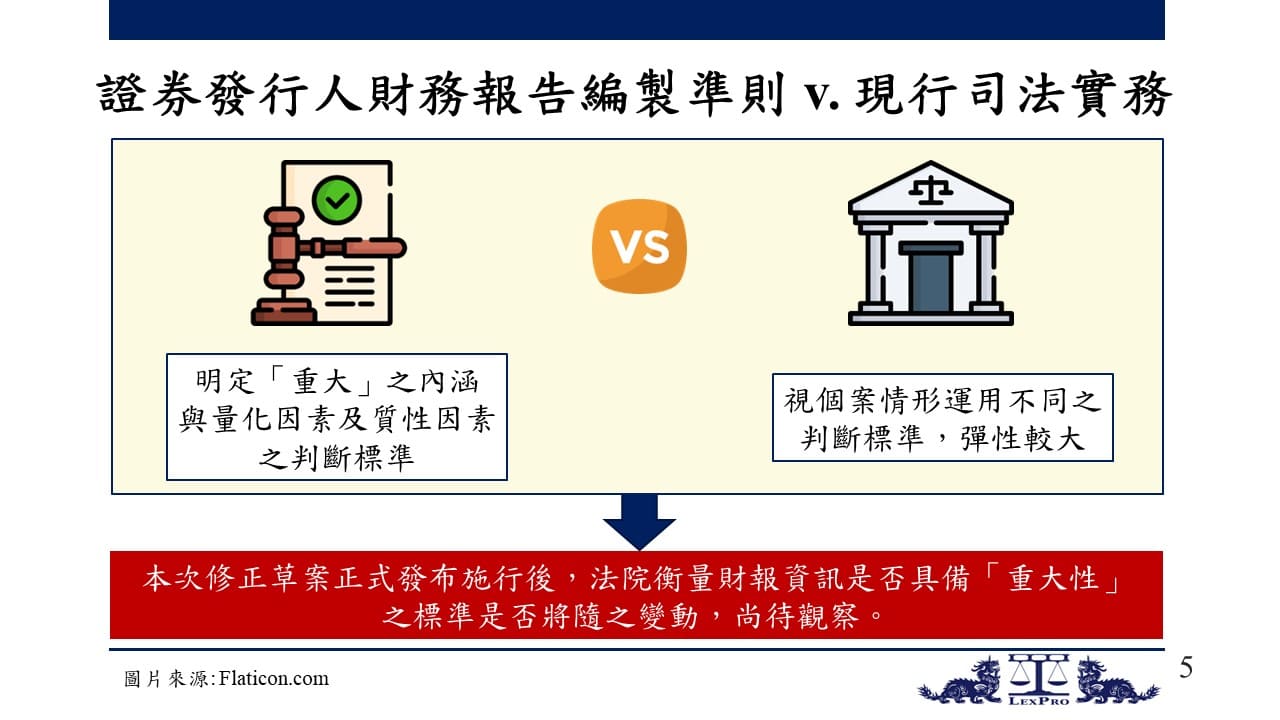

本次修正明確定義財報不實是否「重大」之內涵,並明文規定應衡量量化因素及質性因素,同時明定量化因素與質性因素之判斷標準。然上開明文規範與現行司法實務採行之判斷標準仍有差異,相對而言,最高法院認定法官可視個案情形自行運用不同之判斷標準,彈性較大,本準則修正草案正式發布施行後,法院衡量財報不實資訊是否具備「重大性」之標準是否將隨之變動,尚待後續觀察。

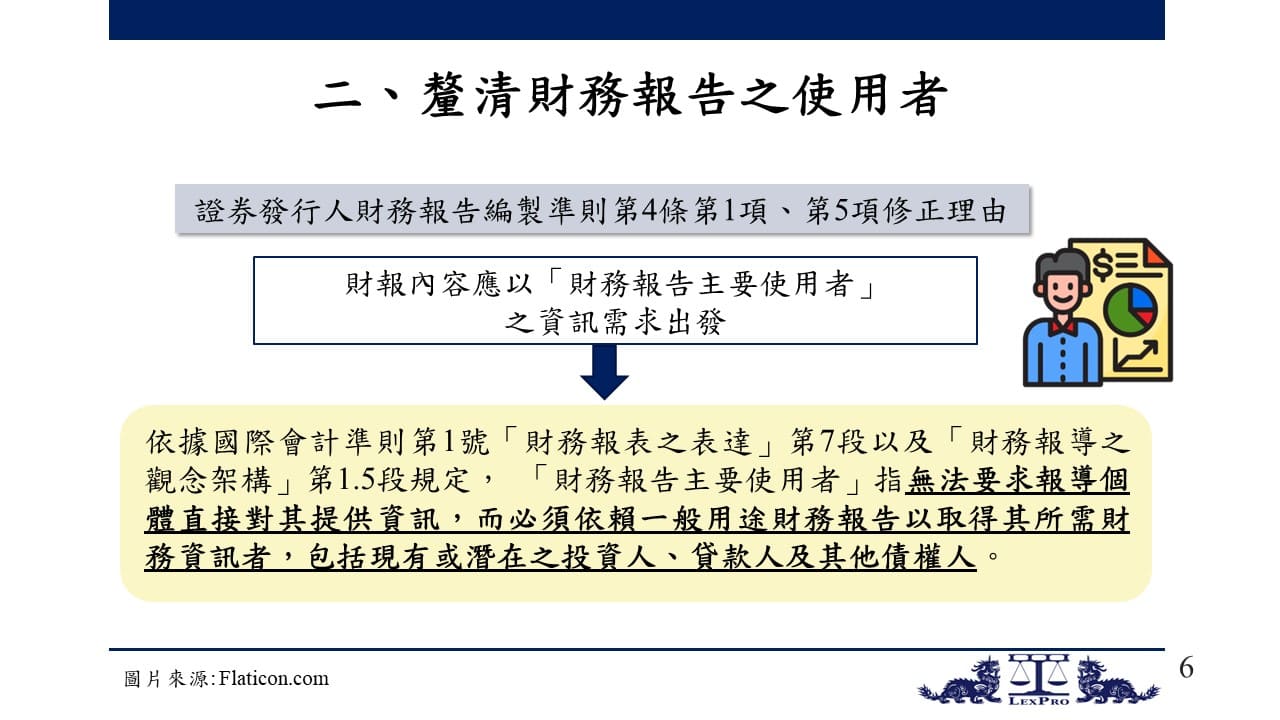

二、 財務報告之使用者

本準則修正草案第4條第5項明定判斷應揭露之重大資訊時,應以「財務報告主要使用者」之資訊需求出發,為配合上開修訂,本準則第4條第1項、第14條及第15條之用語亦於修訂後一併調整為「財務報告主要使用者」,並於修正說明中釐清「財務報告主要使用者」之內涵:所謂「財務報告主要使用者」,依據IAS第1號「財務報表之表達」第7段以及「財務報導之觀念架構」第1.5段規定,係指

無法要求報導個體直接對其提供資訊,而必須依賴一般用途財務報告以取得其所需財務資訊者,包括現有或潛在之投資人、貸款人及其他債權人

。

增列「會計政策」及「會計估計值」之定義,強化會計變動之監理(本準則修正草案第6條)

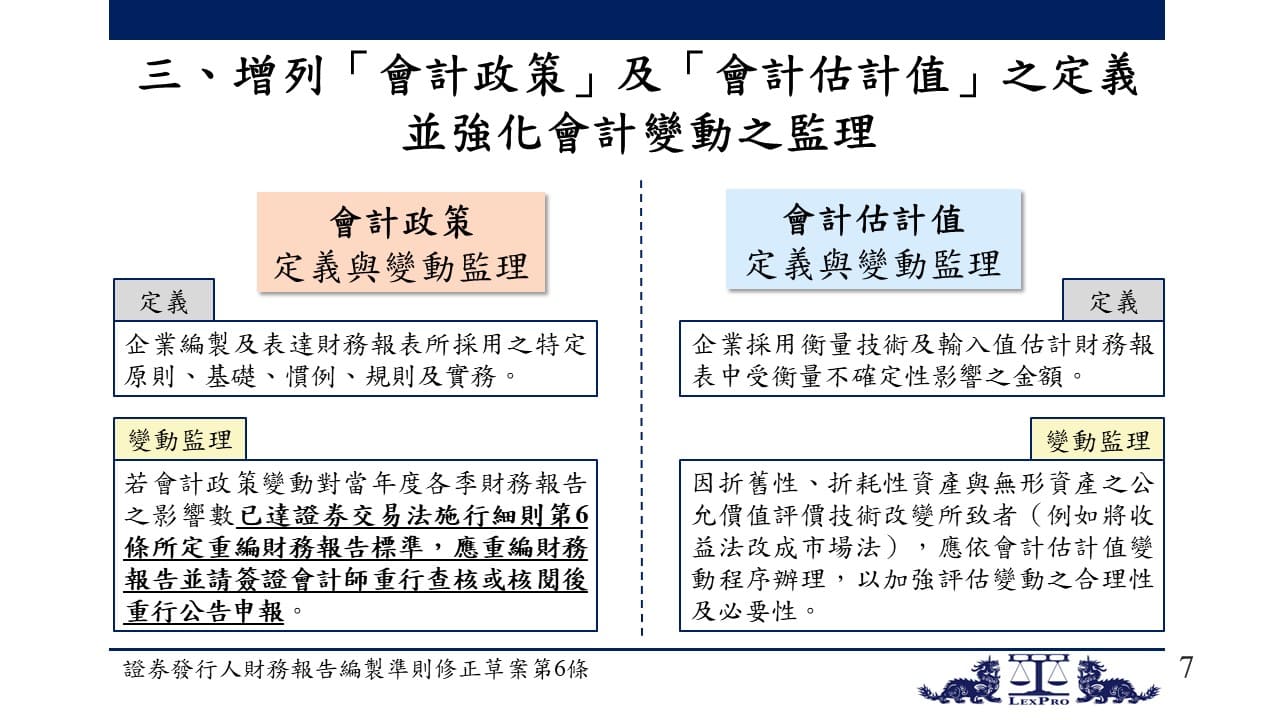

一、 增訂會計政策與會計估計值之定義

為配合IAS第8號「會計政策、會計估計值變動及錯誤」之規定,本次修正增列「會計政策」之定義:指企業編製及表達財務報表所採用之特定原則、基礎、慣例、規則及實務,同時明定「會計估計值」之定義:指企業採用衡量技術及輸入值估計財務報表中受衡量不確定性影響之金額。

二、 強化會計變動之監理

為避免發行人於年度中改變會計政策之選擇,導致同一會計年度已公告申報之財務報告引發投資人誤解,本次修正明定

發行人應評估會計政策變動對當年度各季財務報告之影響數,若已達證券交易法施行細則第6條所定重編財務報告標準,應重編財務報告並請簽證會計師重行查核或核閱後重行公告申報

。 另考量IFRS第13號「公允價值衡量」規定評價技術原則之採用,本次修正亦規範會計估計值變動中,因折舊性、折耗性資產與無形資產之公允價值評價技術改變所致者(例如將收益法改成市場法),應依會計估計值變動程序辦理,以加強評估變動之合理性及必要性。

其他修正事項

為配合「審計準則委員會所發布規範會計師服務案件準則總綱」之修正,本準則第9條第4項第1款第2目關於「審計準則公報第51號」之文字一併修訂為「審計準則320號」;另為配合公司法第228條之1及第240條規定,公司得以章程規定採每半年或每季為盈餘分派並經董事會決議,及公開發行股票之公司得以章程授權董事會分派現金股利,本次修正一併調整本準則第10條、第11條關於盈餘分配或虧損彌補揭露及列帳相關規定。

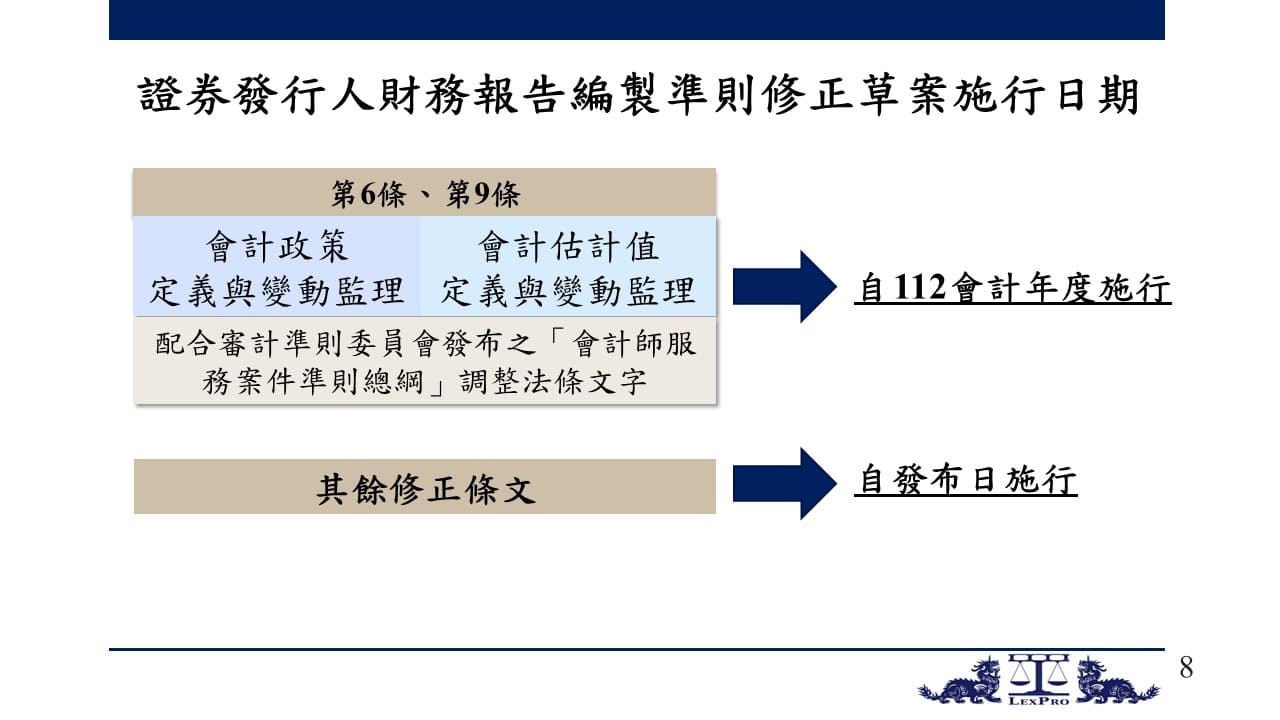

施行日期

由於我國將於112會計年度適用IFRS之修正規定及審計準則號次之修正部分,本次修正明定

本準則修正草案第6條、第9條自112會計年度施行,其餘修正條文則自發布日施行

。

結語

為因應近年IFRS與公司法之修正暨檢討現行規定以提升財務報告透明度,並維持適度監理,金管會除修正本準則外,亦同步修正「證券商財務報告編製準則」與「期貨商財務報告編製準則」,上開修正草案與本準則之修訂重點大致相同,均明定「重大」之定義與判斷標準,倘上開準則經發布施行,可預期將影響主管機關與法院對於財報不實資訊是否具備「重大性」之認定標準,建議相關從業人員可盡早諮詢專業人士,瞭解現行實務關於「重大性」之判斷標準以及上開準則修正草案施行後可能產生之變動,以及時因應本次修法之潛在影響暨維護自身權益。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

蘇琬鈺律師

+886.2.2719.6955

jercy.su@lexprolaw.com

蔡孟昕律師

+886.2.2719.6955

melissa.tsai@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見