關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2023

1/12

[法律新知]

立法院三讀通過「產業創新條例」,升級關鍵產業研發與設備投資抵減之租稅優惠

有鑑於臺灣長期與全球供應鏈存在緊密之合作關係,具備獨特且不可取代之重要關鍵地位,在全球供應鏈走向區域化及產業鏈進行重組之際,為鞏固臺灣關鍵產業於國際競爭之優勢,經濟部爰提出產業創新條例(下稱本條例)修正條文草案,並經立法院於民國112年1月7日三讀通過,謹解析本條例修正條文如下:

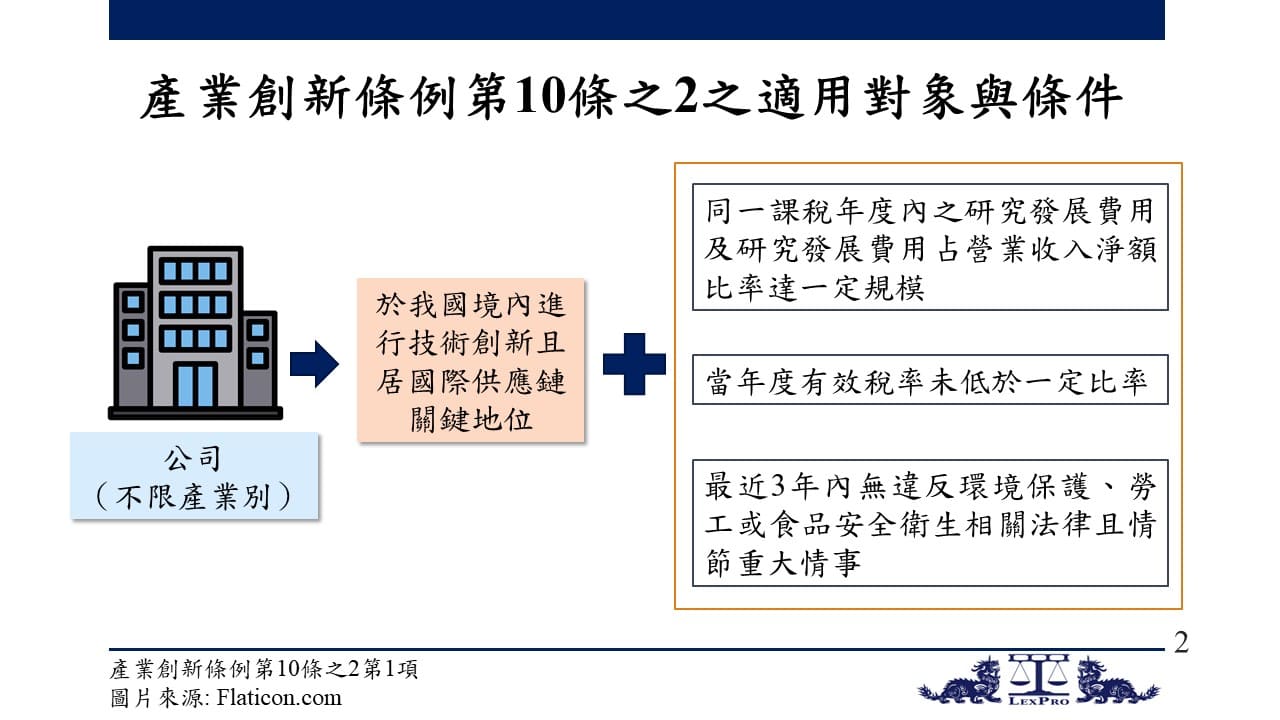

升級版之投資抵減租稅優惠(本條例第10條之2)

一、 適用對象與條件(第1項)

為強化產業國際優勢,並鞏固臺灣產業全球供應鏈之地位,不限產業別,只要係於我國境內進行技術創新且居國際供應鏈關鍵地位,並符合下列各款條件之公司,均得為申請本條例第10條之2第1項或第2項投資抵減之主體:

(一) 在同一課稅年度內之研究發展費用及研究發展費用占營業收入淨額比率達一定規模(根據本條例之修法說明,研究發展費用與營業收入淨額,均為公司個體綜合損益表中對應科目所載之金額)。

(二) 當年度有效稅率未低於一定比率(相關說明詳參「五、有效稅率之定義與標準」)。

(三) 最近三年內無違反環境保護、勞工或食品安全衛生相關法律且情節重大情事。

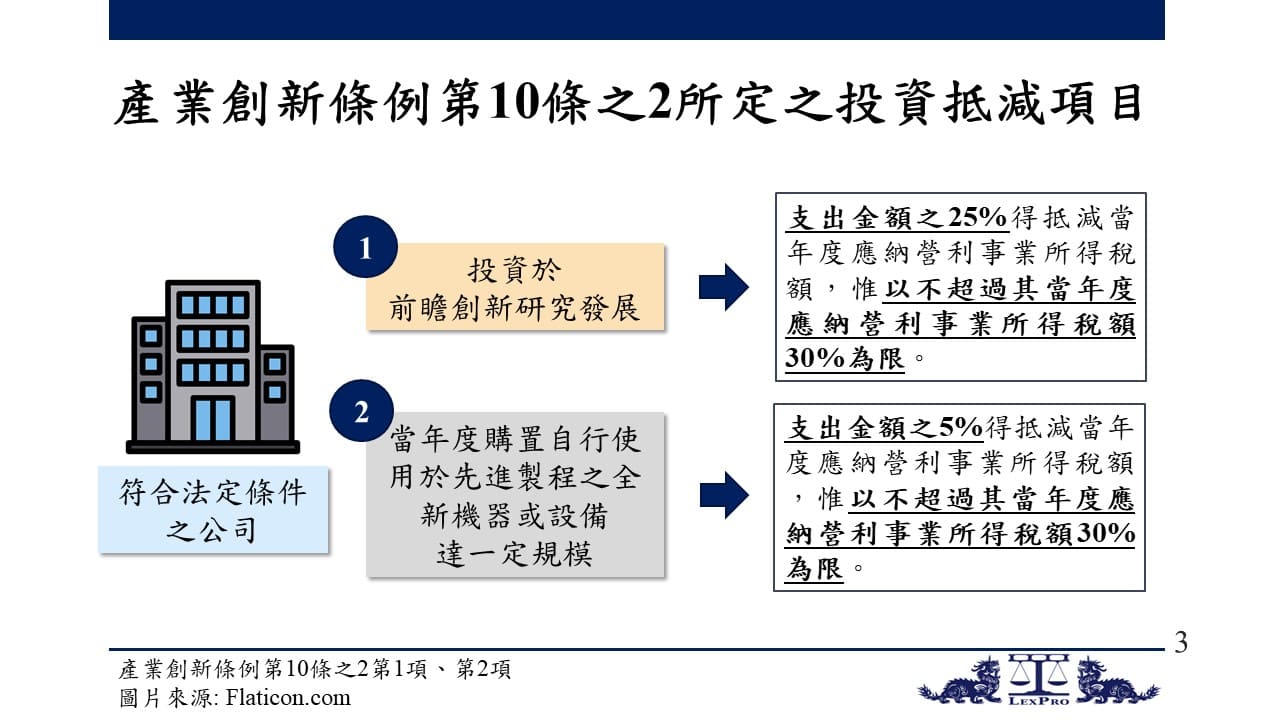

二、 投資抵減項目(第1項至第2項)

符合上述條件之公司,倘有下列投資項目之支出,並符合相關要件者,得抵減相當之營利事業所得稅額:

(一) 考量到從事前瞻創新研究發展之公司,其投入金額與承擔風險相對於其他公司高,為降低該等公司之研發風險,爰明定其當年度研究發展

支出金額之25%

,得抵減當年度應納營利事業所得稅額,惟

以不超過其當年度應納營利事業所得稅額30%為限

(第1項)。

(二) 為鼓勵公司在我國擴大投資先進製程機器或設備,以鞏固全球供應鏈關鍵地位,公司購置供自行使用於先進製程之全新機器或設備,其支出金額合計達一定規模者,得於

支出金額之5%

,抵減當年度應納營利事業所得稅額,惟

以不超過其當年度應納營利事業所得稅額30%為限

(第2項)。

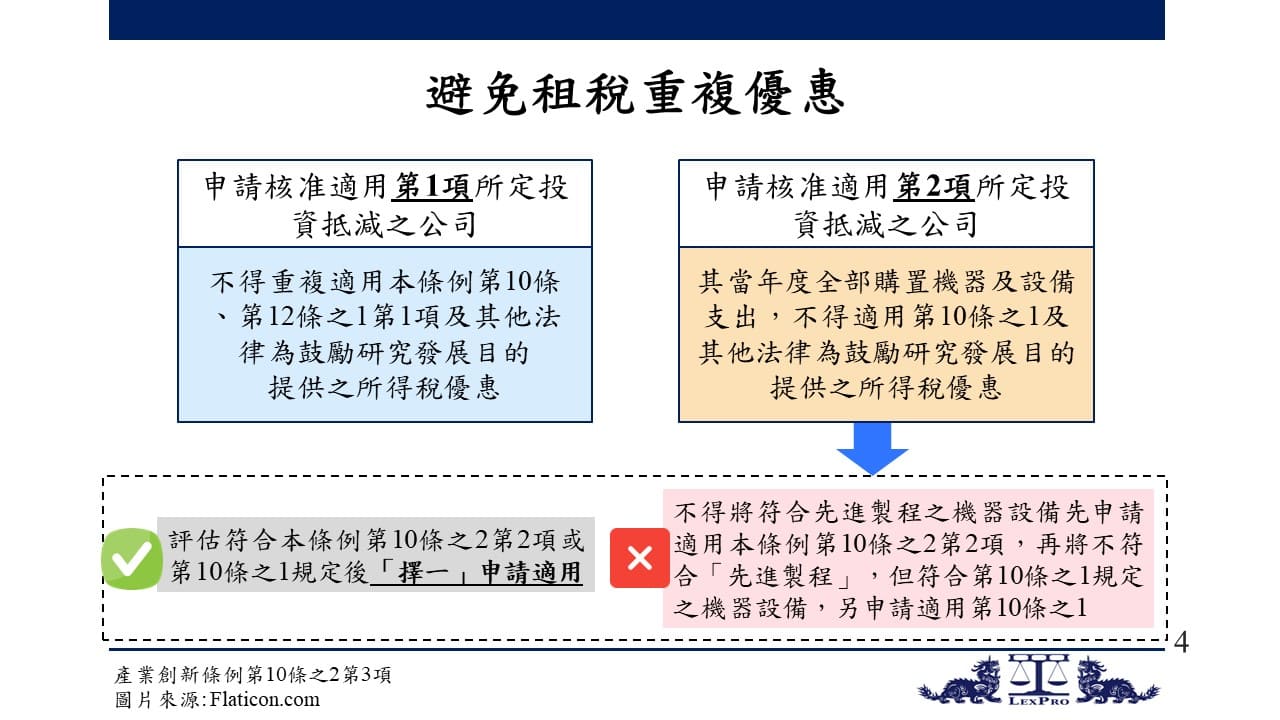

三、 避免租稅重複優惠(第3項)

為避免本條例租稅優惠與其他租稅優惠重複,造成過度優惠之情形,本次修法爰明定下列限制:

(一) 申請核准適用本條例第10條之2第1項所定投資抵減之公司,

不得重複適用本條例第10條、第12條之1第1項及其他法律為鼓勵研究發展目的提供之所得稅優惠

。

(二) 申請核准適用本條例第10條之2第2項投資抵減之公司,其當年度全部購置機器及設備支出,

不得適用第10條之1及其他法律為鼓勵研究發展目的提供之所得稅優惠

。詳言之,公司應就當年度全部購置之機器或設備支出,評估符合本條例第10條之2第2項或第10條之1規定後,

「擇一」申請適用

,不得將符合先進製程之機器設備申請適用本條例第10條之2第2項,復將其餘不符合「先進製程」,但符合第10條之1適用範圍之機器設備,申請適用第10條之1規定。

依本條例之修法說明,關於「其他法律為鼓勵研究發展目的提供之所得稅優惠」,包括如生技醫療產業發展條例第5條及第6條、促進民間參與公共建設法第37條、獎勵民間參與交通建設條例第29條、資源回收再利用法第23條與新市鎮開發條例第14條及第24條等租稅優惠規定。

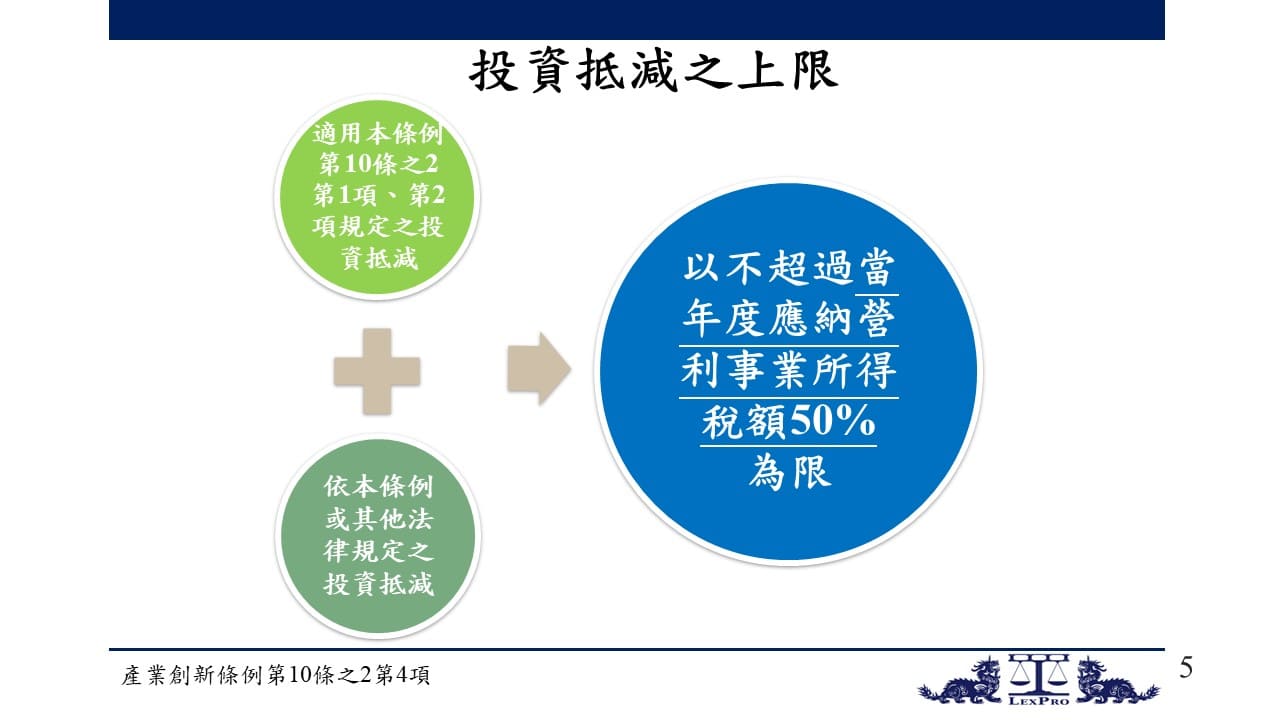

四、 投資抵減之上限(第4項)

本條例第10條之2第4項明定投資抵減之上限,條文規定:「公司於同一年度申請核准適用本條例第10條之2第1項及第2項規定之投資抵減,或與本條例或其他法律規定之投資抵減合併適用時,其當年度合計得抵減總額

以不超過當年度應納營利事業所得稅額50%為限

。但依其他法律規定當年度為最後抵減年度且抵減金額不受限制者,不在此限。」。

例如某公司於112年度可適用本條例第10條之2規定之投資抵減,復可適用其他法律規定之投資抵減,此時兩種投資抵減均得抵減該公司112年度應納營利事業所得稅額,但此時其他法律可適用之投資抵減額度,應以「該公司112年度應納營利事業所得稅之50%」扣除「該公司適用本條例第10條之2的投資抵減額度」後之差額為限。

五、 有效稅率之定義與標準(第5項)

(一) 定義(第5項前段)

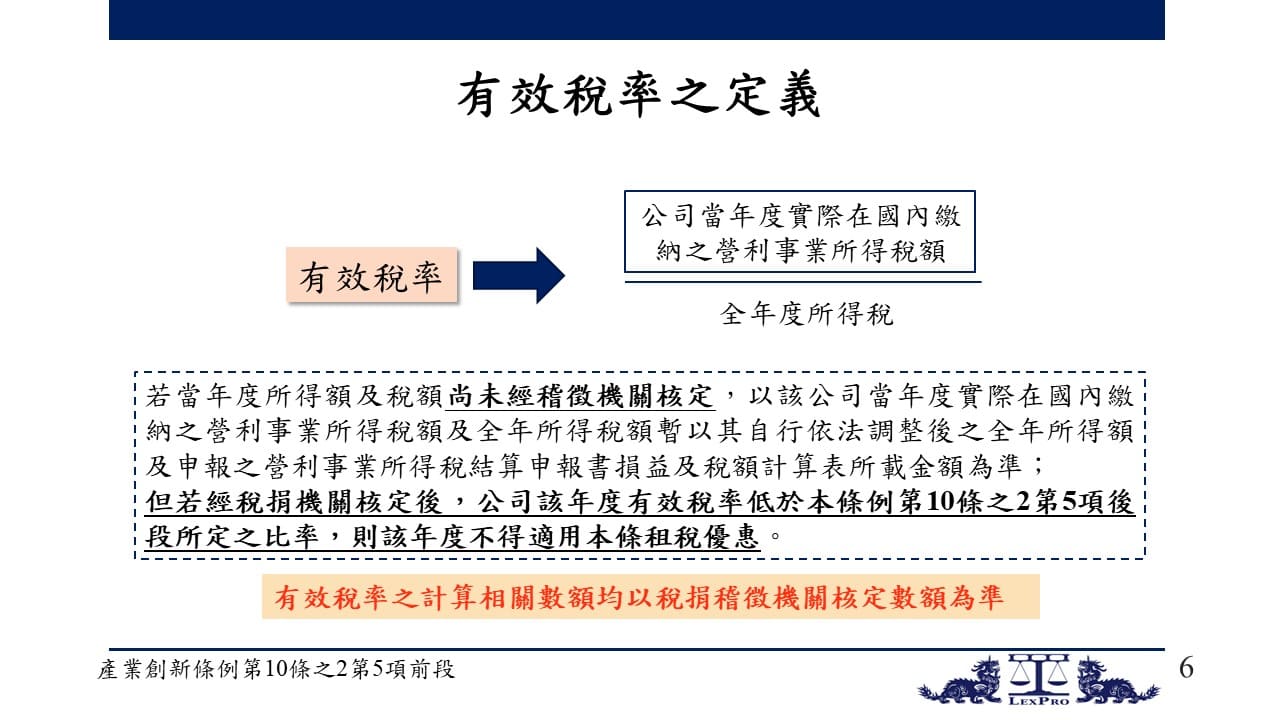

本條例第10條之2第1項第2款所謂之有效稅率,係指公司

當年度實際在國內繳納之營利事業所得稅額,占全年度所得稅之比率

。

公司當年度實際在國內繳納之營利事業所得稅額,係以所得稅法第71條第1項規定計算之應納稅額,減除依境外所得來源國稅法規定繳納之所得稅可扣抵之稅額、大陸地區來源所得在大陸地區及第三地區已繳納之所得稅可扣抵之稅額、依本條例及其他法律規定之投資抵減稅額後之餘額進行核算。

此外,不論係公司當年度實際在國內繳納之營利事業所得稅額或全年度所得稅額,均應以稅捐稽徵機關核定數額為準。舉例而言,公司申請適用本條例第10條之2之租稅優惠時,因其當年度所得額及稅額尚未經稽徵機關核定,爰該公司當年度實際在國內繳納之營利事業所得稅額及全年所得稅額暫以其自行依法調整後之全年所得額及申報之營利事業所得稅結算申報書損益及稅額計算表所載金額為準;

倘嗣經稅捐機關核定,公司該年度有效稅率低於本條例第10條之2第5項後段所定之比率(詳後述),則該年度不得適用本條租稅優惠

。

(二) 標準(第5項後段)

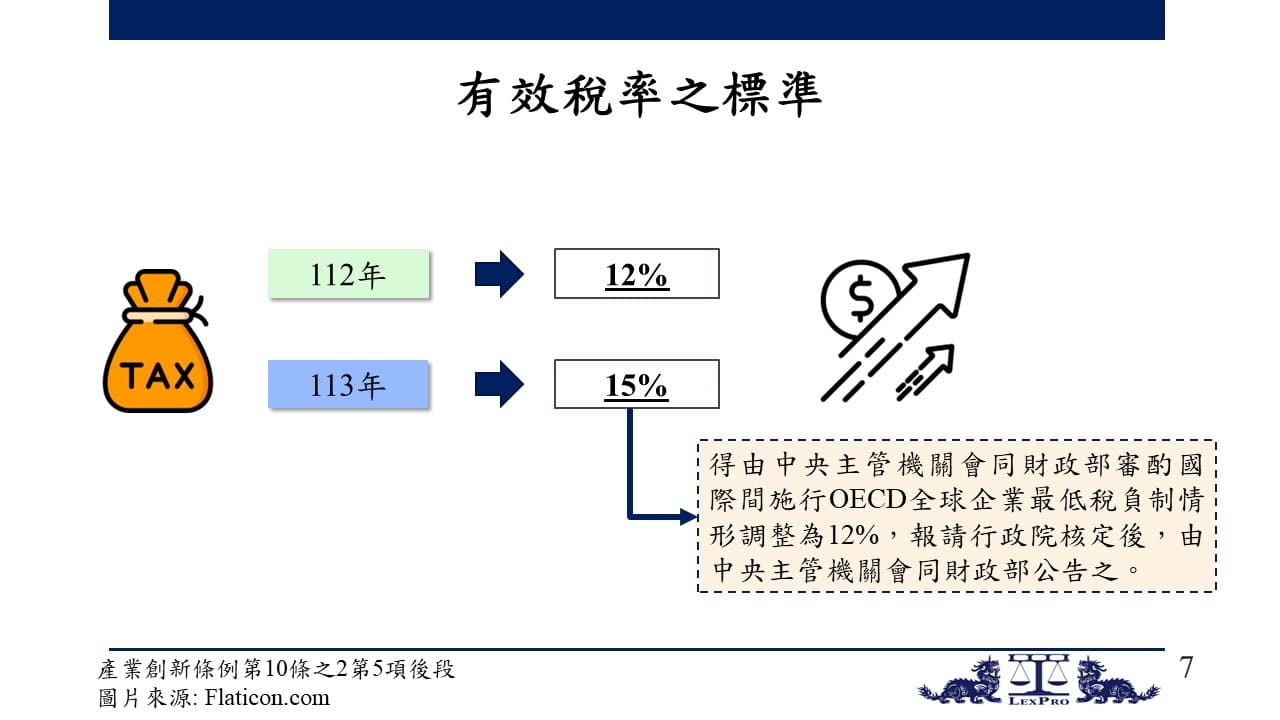

為使技術創新且居國際供應鏈關鍵地位之公司,在適用本條例第10條之2第1項或第2項租稅優惠之情形下,仍可兼顧在我國繳納一定比率合理稅負之政策目的,本次修正爰參考經濟合作暨發展組織(Organisation for Economic Cooperation and Development,下稱OECD)全球企業最低稅負制所定有效稅率15%,作為在我國繳納一定比率稅率之標準。

惟考量施行全球企業最低稅負制之國家,尚須增修其國內法令配合執行,致國際間推動期程不一,為賦予產業適當緩衝期間,爰明定本條例第10條之2第1項第2款所謂一定比率,

於112年度為12%,自113年度起為15%,但113年度之一定比率得由中央主管機關會同財政部審酌國際間施行OECD全球企業最低稅負制情形調整為12%

,報請行政院核定後,由中央主管機關會同財政部公告之。

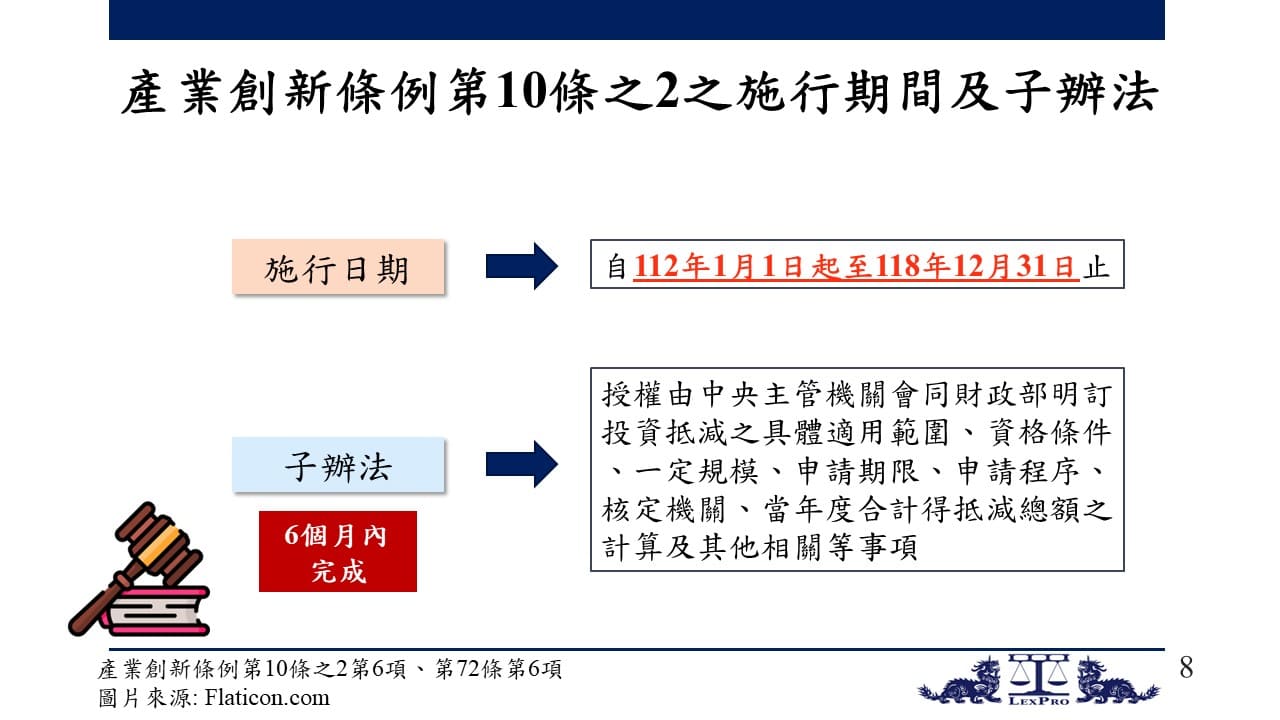

六、 授權訂定相關子辦法(第6項)

關於投資抵減之具體適用範圍、資格條件、一定規模、申請期限、申請程序、核定機關、當年度合計得抵減總額之計算及其他相關等事項相關辦法,本條例第10條之2第6項授權由中央主管機關會同財政部定之。

根據經濟部工業局發布之新聞稿,經濟部將會同財政部於

6個月內完成子辦法之訂定

。關於本條例修正之適用規模及名詞定義,將參考國內外產業發展狀況、主要上市櫃公司研發經費及產業研發密度,並蒐集產業界意見及聽取專家意見後訂定,同時將因應產業發展趨勢進行及時滾動修正;另關於申請流程、申請期限、審查機制及書表文件等,亦將於子辦法中明定,未來申請案件則會透過審查機制,邀請相關部會及外部專家共同審核,待後續子辦法及相關書表文件訂定完竣後,經濟部將舉辦說明會,使產業界充分瞭解本條例之政策措施,俾利相關業者申請適用。

施行期間(本條例第72條第6項)

立法院於112年1月7日三讀通過之本條例第10條之2規定,施行期間,

自112年1月1日起至118年12月31日

止。

結語

綜觀本次條例修正內容,目的係為鼓勵關鍵產業加大投資力道,使關鍵產業與技術深耕臺灣,進而帶動中下游供應鏈持續茁壯,以促進產業多元發展。由於後續子辦法及相關書表文件訂定之時程與具體內容,將影響可適用本條例第10條之2辦理投資抵減申請之業者規劃,建議相關業者可事先諮詢相關專業人員,並密切追蹤後續子辦法及相關書表文件訂定之時程,或參與經濟部舉辦之相關說明會,以瞭解投資抵減申請之相關細節,預先安排後續投資抵減之申請規劃,方可享有本次投資抵減政策之租稅優惠。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

蘇琬鈺 助理合夥律師

+886.2.2719.6955

jercy.su@lexprolaw.com

蔡孟昕律師

+886.2.2719.6955

melissa.tsai@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>