關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2023

1/31

[法律新知]

最高法院民事大法庭統一見解:執行法院於必要時得「終止」債務人為要保人之人壽保險契約,命保險公司償付解約金

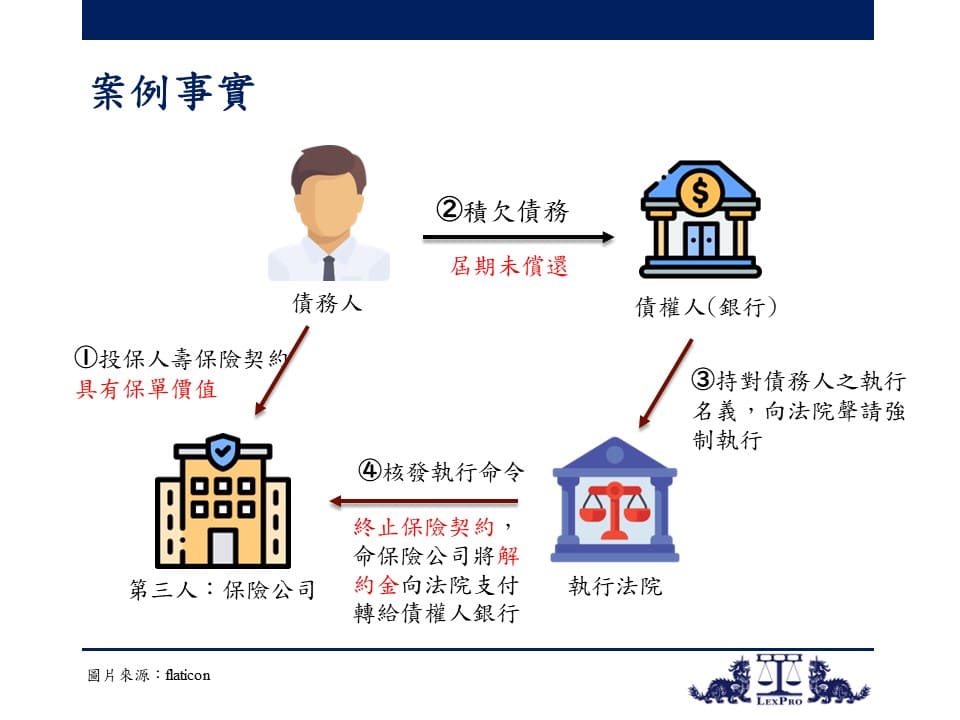

由於人壽保單除能提供生活保障外,兼具有儲蓄、節稅等功能,深受國人喜愛,人壽保險遂成為國人財務規劃重要的金融工具之一。又因人壽保單具儲蓄性質,設有「保單價值準備金」(下稱保價金)之機制,是如遇要保人因負債面臨債權人聲請強制執行之情形,

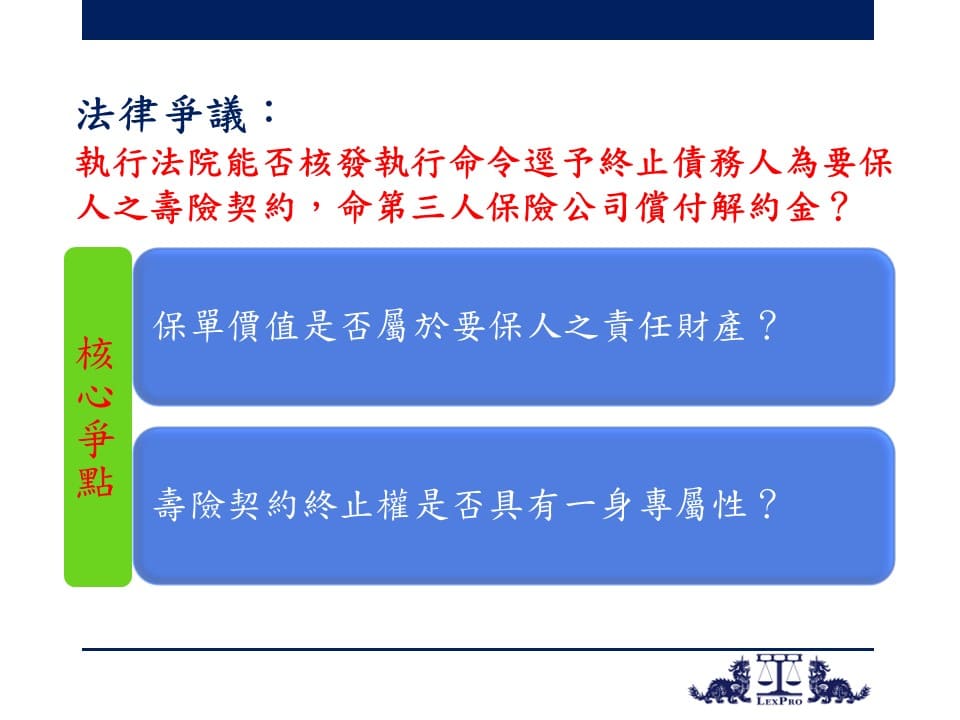

保價金得否作為執行標的,並由執行法院終止壽險契約,命保險公司償付解約金以供清償

?即成為近年來民事強制執行之熱門議題。過往實務上就此議題一直存有爭議,近日最高法院民事大法庭108年度台抗大字第897號裁定(下稱本裁定)採取肯定意見,具有實務上之指標意義。謹簡析過往實務見解及本裁定之重點如下:

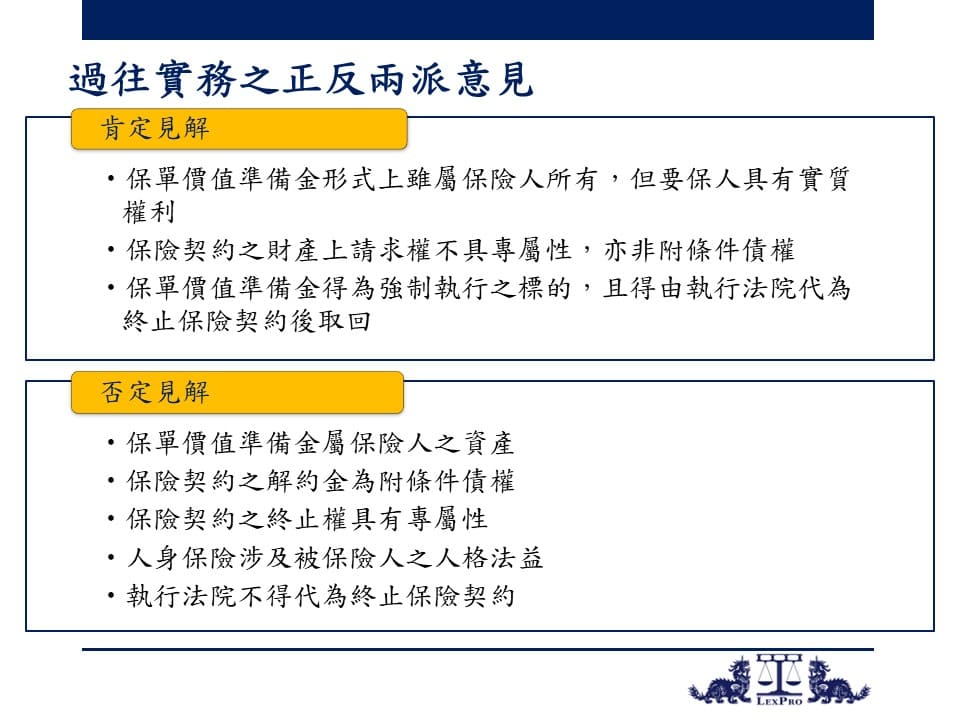

過往實務之正反兩派意見

一、 肯定見解

最高法院105年度台抗字第157號裁定肯認保價金形式上雖屬保險人所有,但要保人對於其繳納保險費所累積形成之保價金,實具有實質權利,故保價金得作為強制執行之標的。

至扣押保價金債權後,應如何進一步換價?採肯定意見之實務見解認為:保價金乃要保人對於保險人確定享有之財產上請求權,不具專屬性,亦非附停止條件之債權,其得為強制執行之標的,亦可由執行法院代要保人向保險公司終止保險契約後取回(最高法院107年度台抗字第76號裁定意旨、臺灣高等法院108年度保險上更一字第1號民事判決意旨參照)。

二、 否定見解(臺灣高等法院暨所屬法院105年法律座談會民事類提案第19號研討結果參照)

(一) 保價金屬保險人之資產,而非債務人之責任財產

依保險法第11條、第119條第1項、第145條第1項、第146條第1、2項等規定可知,人壽保險之保單責任準備金,係為未來支付準備必要所依法提存者,屬限定使用目的之保險人資產,並不屬於債務人之責任財產。

(二) 保險契約之解約金為附條件債權

要保人終止保險契約之解約金乃屬附停止條件之債權,必於要保人行使終止保險契約之權利後,該停止條件始為成就,而使保險人因此負有給付解約金之義務。倘債務人並未向保險公司終止保險契約,停止條件未成就,債務人對保險公司即無解約金債權存在。

(三) 保險契約之終止權具有專屬性,不得代位行使之

依民法第242條規定,債權人代位行使權利,以債務人怠於行使權利、有保全債權之必要,及非專屬於債務人之權利為前提。然而,人身保險要保人就保險契約之終止權是否行使,應有自主決定之選擇權。亦即,要保人不行使終止權並維持已締結之保險契約效力存續,不能認為係怠於行使權利,執行法院應無逕為要保人代為終止保險契約之權。

(四) 人身保險涉及人格法益,執行法院不得介入代為終止

人身保險係以人格上法益為基礎之財產權,核屬專屬於要保人一身之權利,執行法院自不得介入而代位執行債務人終止人身保險契約。

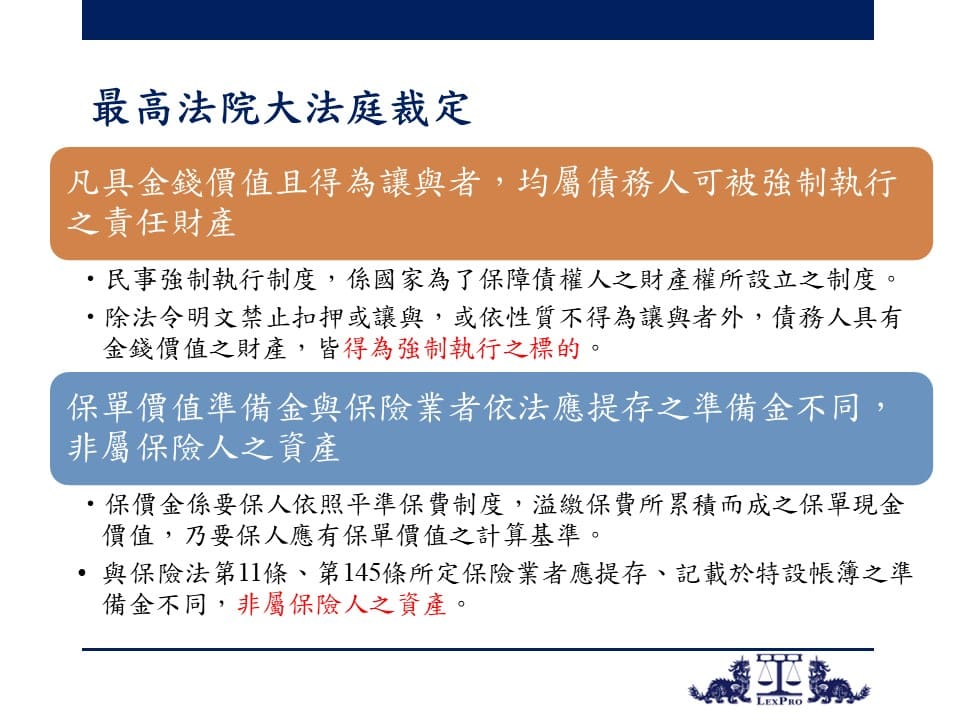

本裁定採肯定見解

一、 凡具金錢價值且得為讓與者,均屬債務人可被強制執行之責任財產

民事強制執行制度,係國家為了保障債權人之財產權所設立之制度。債權人得透過向執行法院聲請之強制手段,執行債務人之財產,以實現自身之債權。因此,就債務人之財產,只要具有金錢價值,除法令明文禁止扣押或讓與,或依性質不得為讓與者外,皆得為強制執行之標的。

二、 保價金與保險業者依法應提存之準備金不同,非屬保險人之資產

保價金係要保人依照平準保費制度,溢繳保費所累積而成之保單現金價值,乃要保人應有保單價值之計算基準,與保險法第11條、第145條所定保險業者應提存、記載於特設帳簿之準備金不同,非屬保險人之資產。

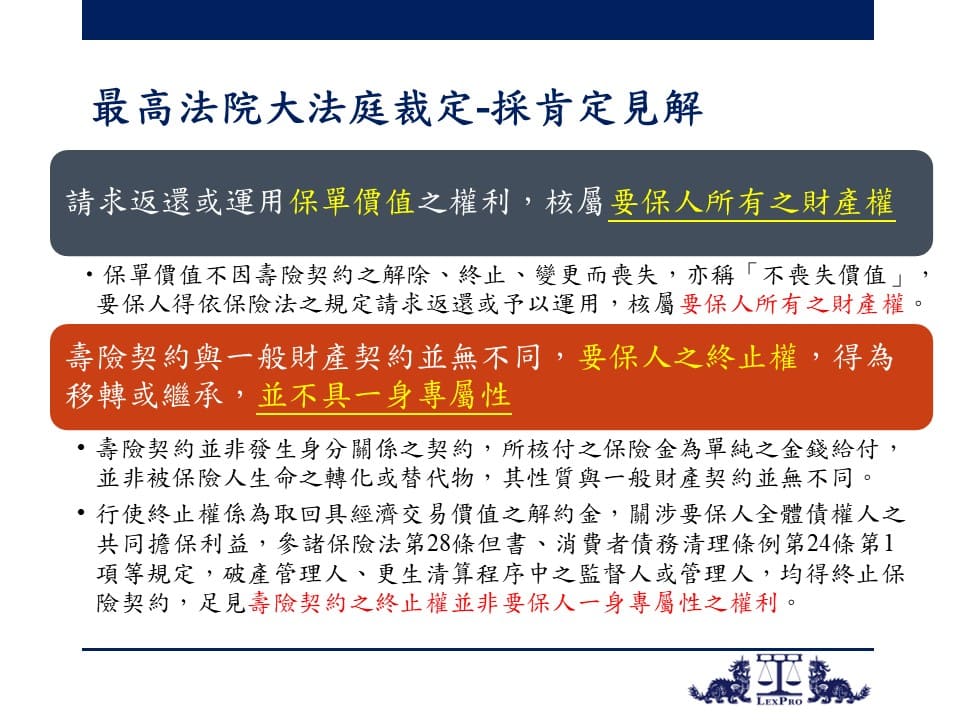

三、 請求返還或運用保單價值之權利,核屬要保人所有之財產權

要保人對於以保價金計算所得之保單價值,不因壽險契約之解除、終止、變更而喪失,亦稱「不喪失價值」,要保人得依保險法規定請求返還或予以運用,例如:保險法第116條規定終止壽險契約,保險費已付足2年以上,有保價金者,要保人有請求返還之權利;要保人依同法第119條第1項、第120條第1項規定終止壽險契約時,得請求保險人償付解約金,或基於保單借款權向保險人借款等,享有將保單價值轉化為金錢給付之權利。顯見

保單價值,實質上歸屬要保人,要保人基於壽險契約請求返還或運用保單價值之權利,應為要保人所有之財產權

。

四、 壽險契約與一般財產契約並無不同,且要保人之終止權,得為移轉或繼承,並不具一身專屬性

保險金為單純之金錢給付,並非被保險人生命之轉化或替代物,

壽險契約亦非發生身分關係之契約,其性質與一般財產契約並無不同

。依契約自由原則,要保人之契約上地位,於符合保險法規定之情形下,得為變更,亦得為繼承;而

要保人之終止權,既係依壽險契約所生之權利,自亦得隨同要保人地位之變更而移轉或繼承

。又

行使終止權之目的係在取回具經濟交易價值之解約金,關涉要保人全體債權人之共同擔保利益,並非僅委諸要保人之意思

;再參諸保險法第28條但書、消費者債務清理條例第24條第1項等規定,破產管理人、更生清算程序中之監督人或管理人,均得終止保險契約,足見

壽險契約之終止權並非要保人一身專屬性之權利

。

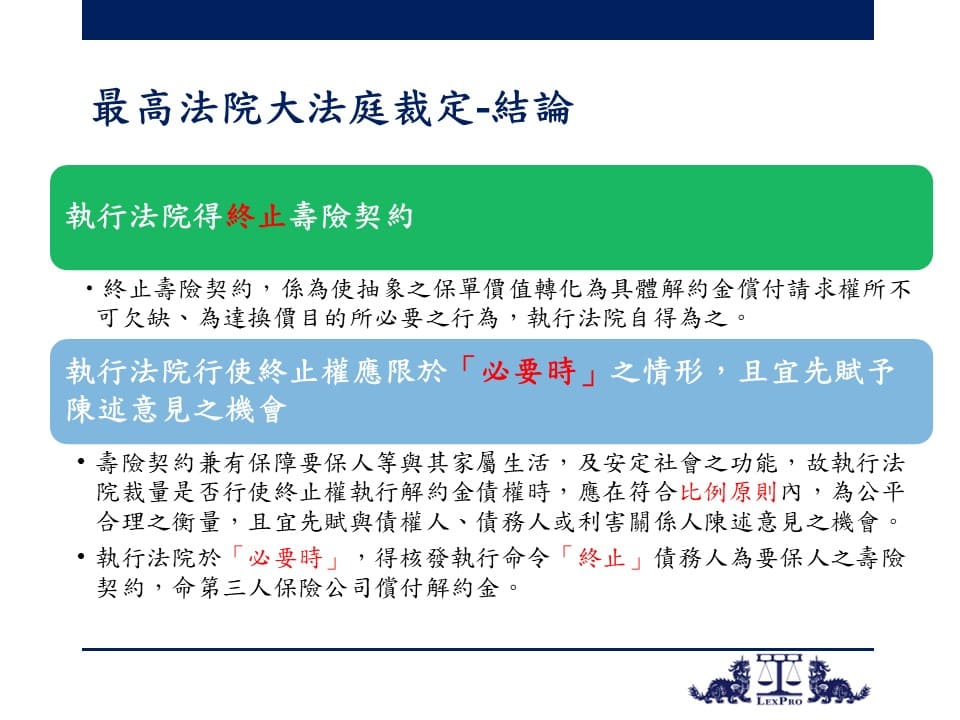

五、 執行法院得終止壽險契約

債務人之金錢債權經扣押後,即喪失處分權,執行法院

於換價清償債權之目的之範圍內

,得進行將該扣押權利金錢化所必要、適切之處分行為。而

終止壽險契約,係為使抽象之保單價值轉化為具體解約金償付請求權所不可欠缺、為達換價目的所必要之行為,執行法院自得為之

。

六、 執行法院行使終止權應限於「必要時」之情形,且宜先賦予陳述意見之機會

壽險契約,常見兼有保障要保人等及其家屬生活,安定社會之功能,因此,執行法院於裁量是否行使終止權執行解約金債權時,仍應審慎為之,並宜

先賦與債權人、債務人或利害關係人陳述意見之機會

後,於具體個案依強制執行法第1條第2項及第122條等規定,在符合比例原則內,兼顧債權人、債務人及其他利害關係人之權益,為公平合理之衡量。肯認執行法院核發扣押命令,禁止債務人處分壽險契約權利後,

於「必要時」,得核發執行命令「終止」債務人為要保人之壽險契約,命第三人保險公司償付解約金

。

未來走向

本裁定另有大法庭法官提出不同意見書指出:本裁定所採見解恐有

牴觸法律保留原則

之違憲疑慮。蓋債權人之債權其效力僅存在於債權人與債務人間,在無法律明文規定或法律明確授權之情形下,不應基於為維護債權人債權實現之理由,使債權之效力得以對外延伸介入債務人與第三人間之法律關係。此攸關債務人及第三人間之契約權益及意思決定自由等財產權及人格權之憲法保障,自

須法律明文規定或法律明確授權,始得為之

。

是為解決前開不同意見書所指出違反法律保留原則等違憲疑慮,未來仍應儘速修法增訂如保險法第28條但書、消費者債務清理條例第24條第1項等規定,

賦予執行法院行使「

終止權

」之明文依據

,始屬正辦。又為避免受益人等相關利害關係人因保險約終止而受到重大不利益,修法時或可參考德國法或日本法之立法例,

賦予保險契約之受益人或其他利害關係人「

介入權

」

,使渠等得適時介入保險契約,如提出相當於保險解約金之金額予債權人,清償要保人之債務後,得承擔該保險契約成為新要保人,以繼續維持保險契約之效力,俾兼顧債權人之權益。

結語

大法庭做成本裁定固然解決過往實務上長久以來之爭議,肯認保價金可作為強制執行之標的,並肯認執行法院於「必要時」得核發執行命令終止債務人之壽險契約。然而,值得注意者,大法庭所做成之裁定,僅對於提案庭提交案件有個案拘束之效力,而無通案效力;且所謂「必要時」,現實上仍應回歸個案由執行法院裁量判斷。因此,本裁定見解於執行實務具體個案適用之後續發展,實仍待觀察。建議相關利害關係人遇此爭議時,應諮詢專業人士之意見,以維護自身之權益。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

陳澐樺 助理合夥律師

+886.2.2719.6955

nancy.chen@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見

>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>