關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2023

3/14

[法律新知]

氣候變遷因應法修正重點-事業篇

原《溫室氣體減量及管理辦法》經修訂為《氣候變遷因應法》(下稱氣候法)並於民國112年2月15日公布施行,本次修訂重點,除宣示我國溫室氣體長期減量目標為139年淨零排放外,亦導入開徵碳費、發展減量技術、產業及經濟誘因制度等,促使產業減少碳排放。謹就本次氣候法修正對於事業之影響,簡析重點如下:

一、 排放源之盤查、減量及抵換管制措施

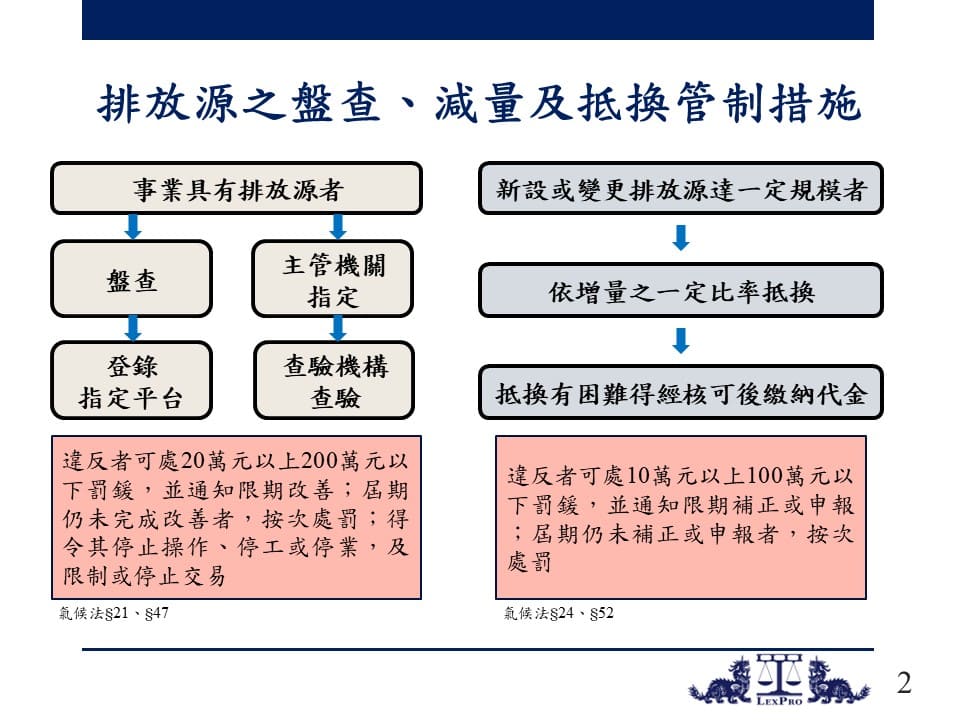

依氣候法第21條規定,事業具有中央主管機關公告之排放源,除應進行排放量盤查並定期登錄外,如經中央主管機關指定應查驗者,並應經查驗機構查驗。倘若有盤查、登錄義務者,明知為不實之事項而盤查、登錄,依照氣候法第47條規定,可處新臺幣(下同)20萬元以上200萬元以下罰鍰,並通知限期改善;屆期仍未完成改善者,按次處罰;情節重大者,得令其停止操作、停工或停業,及限制或停止交易。

如事業新設或變更排放源達一定規模者,依氣候法第24條規定,應依溫室氣體增量之一定比率進行抵換。但進行增量抵換確有困難者,得向主管機關提出申請並經核可後,繳納代金,專作溫室氣體減量工作之用,保留執行之彈性。倘若未依規定抵換者,依氣候法第52條規定,可處10萬元以上100萬元以下罰鍰,並通知限期補正或申報;屆期仍未補正或申報者,按次處罰。

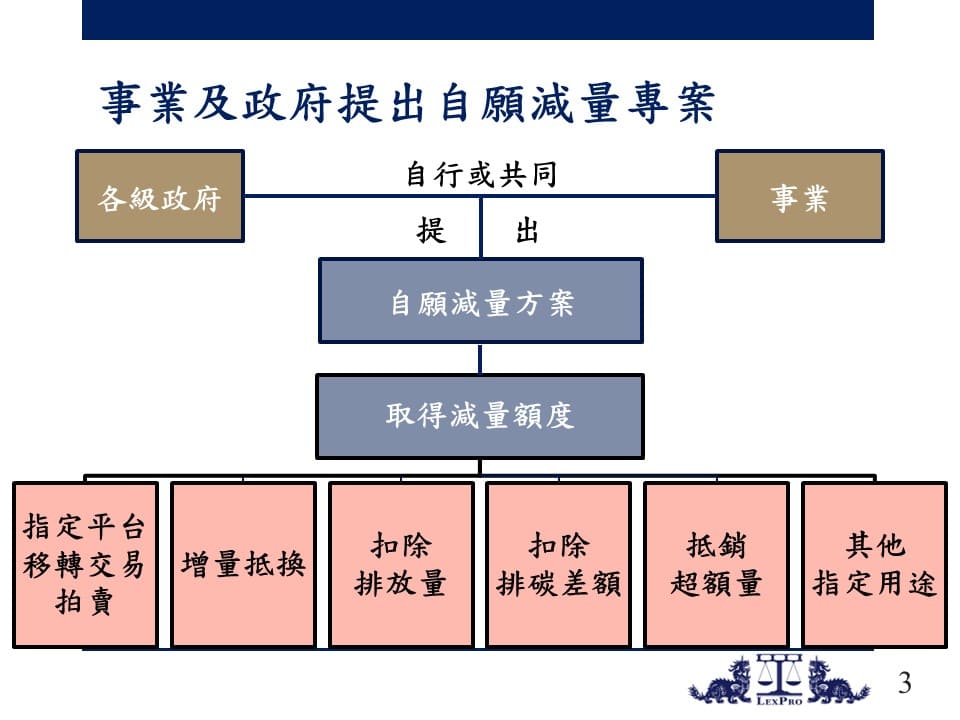

此外,事業或各級政府亦得依氣候法第25條規定,自行或聯合共同提出自願減量專案,據以執行溫室氣體減量措施,向中央主管機關申請核准取得減量額度,所取得之減量額度,應依中央主管機關規定之條件及期限使用,或得於中央主管機關指定平台移轉、交易或拍賣之,或得依氣候法第26條規定,作為溫室氣體增量抵換、扣除排放量、排碳差額、抵銷超額量或其他中央主管機關所認可之用途。又如係於國外取得減量額度者,依氣候法第27條規定,得經中央主管機關認可後,扣除排放量或抵銷超額量。

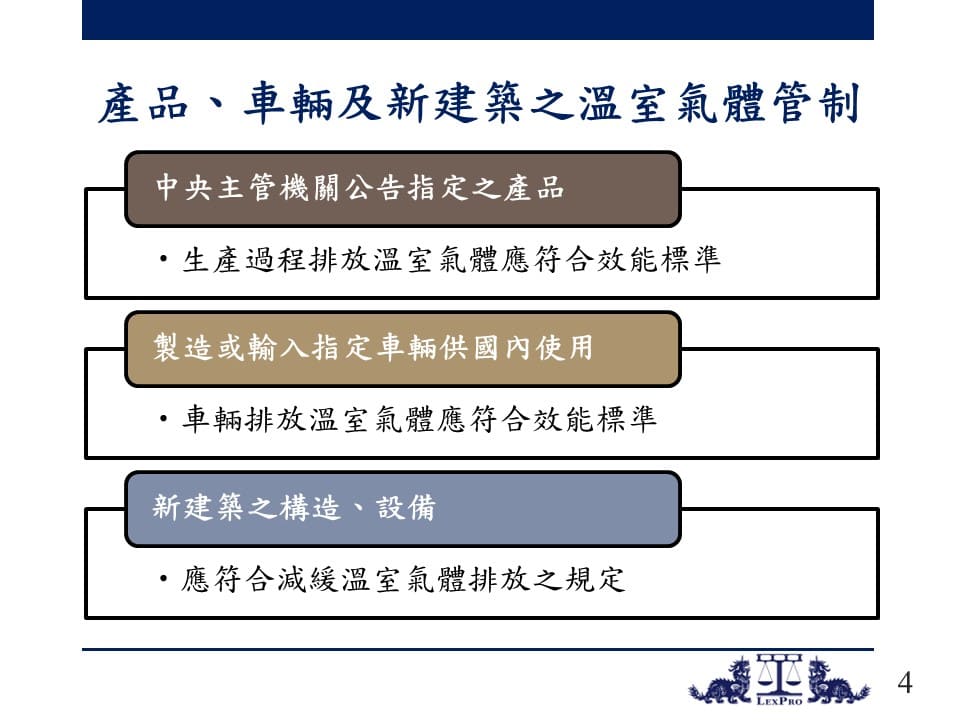

二、 特定產品生產過程、國內使用車輛及新建築之溫室氣體管制

為因應國際加速減碳趨勢,強化我國溫室氣體減量作為,氣候法第23條分別就特定產品之生產、製造、輸入等訂有相關溫室氣體管制措施。

其中,如屬中央主管機關公告指定之產品,其生產過程排放溫室氣體,應符合效能標準;而如事業製造或輸入中央主管機關指定之車輛係供國內使用者,其車輛排放溫室氣體,亦應符合效能標準;再者,新建築之構造、設備(例如綠能、空氣調節、昇降設備等),亦應符合減緩溫室氣體排放之規定。

然而,有關效能標準及相關查核之規定,仍待由中央主管機關會商中央目的事業主管機關擬訂,報請行政院核定後發布,敬請有關事業密切留意。

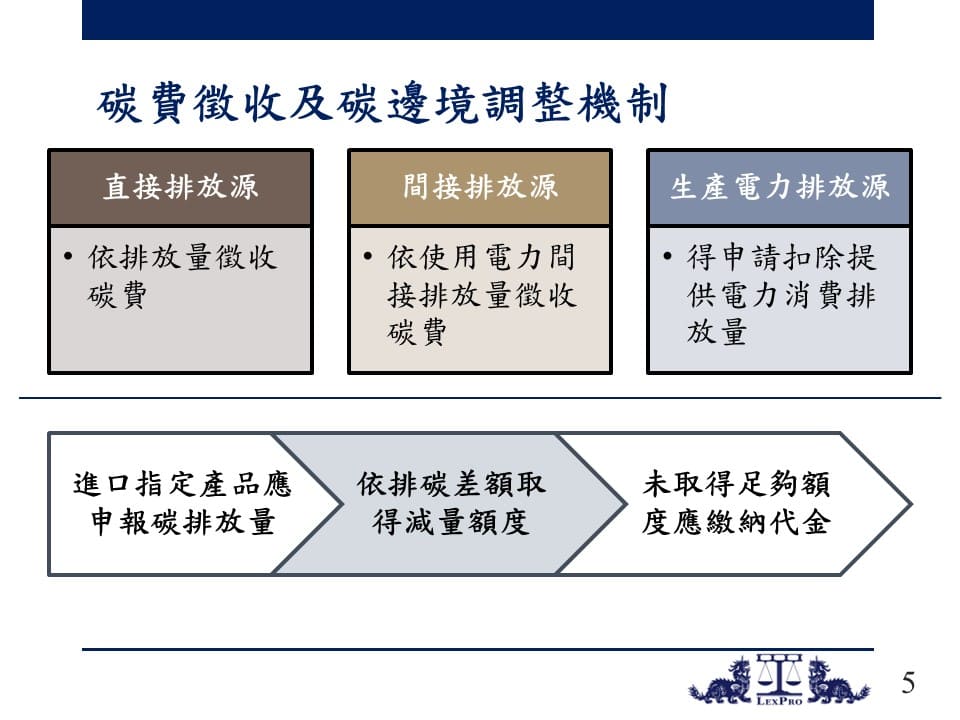

三、 增訂碳費徵收制度,並對進口產品實施碳邊境調整機制

為了強化溫室氣體減量目標並與國際接軌,氣候法第28條規定,中央主管機關得依國家溫室氣體長期減量目標及各期階段管制目標,分階段對排放溫室氣體之排放源徵收碳費。其中,就直接排放源,應依其排放量,向排放源之所有人、實際使用人或管理人徵收碳費;就間接排放源,應依其使用電力間接排放之排放量,向排放源之所有人、實際使用人或管理人徵收碳費。惟如係生產電力之直接排放源,得向中央主管機關申請扣除提供電力消費之排放量。

另為鼓勵減少排放量,碳費徵收對象得提出自主減量計畫向主管機關申請核定優惠費率或以減量額度扣除該排放量。

惟若有偽造、變造或其他不正當方式短報或漏報與碳費計算有關資料者,依氣候法第55條第1項規定,中央主管機關得逕依查核結果核算排放量,並以碳費收費費率之二倍計算其應繳費額。

此外,為避免碳洩漏及維護產業公平競爭,氣候法第31條建構國際碳邊境調整機制,如事業進口經中央主管機關公告之產品,應向中央主管機關申報產品碳排放量,並依中央主管機關審查核定之排碳差額,於指定平台取得減量額度,如未取得足夠減量額度者,應向中央主管機關繳納代金。但如於出口國已實施排放交易、繳納碳稅或碳費且未於出口時退費者,得檢附相關證明文件,向中央主管機關申請核定減免應取得之減量額度。

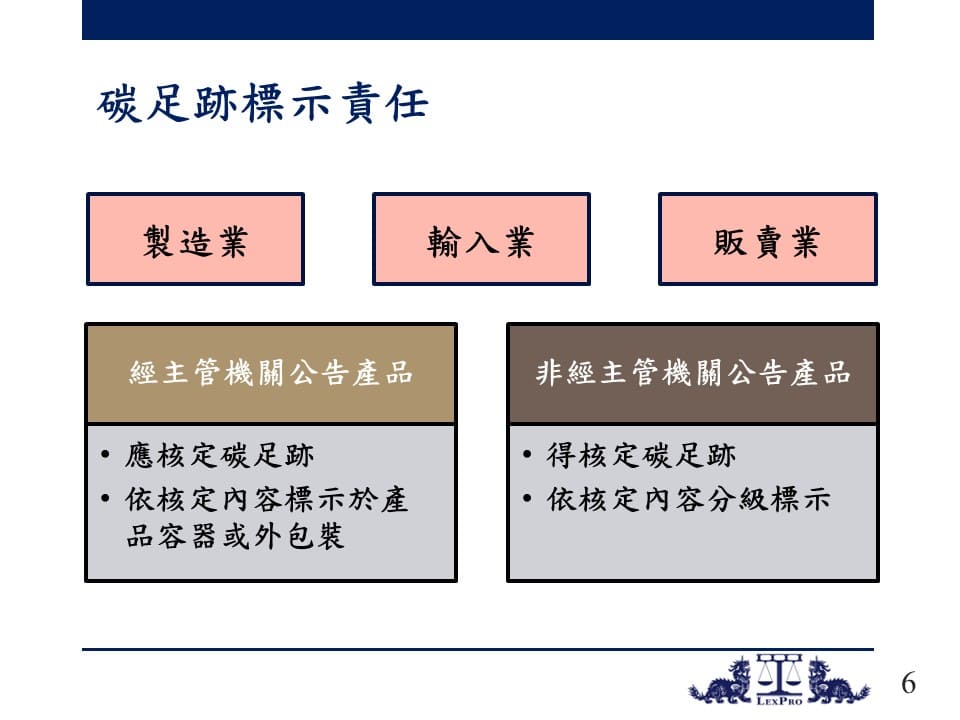

四、 製造、輸入或販賣業者之碳足跡標示責任

為因應全球減碳趨勢,氣候法於第37條規定,如屬經中央主管機關公告之產品,其製造、輸入或販賣業者,應於指定期限內向中央主管機關申請核定碳足跡,並於依核定內容標示於產品之容器或外包裝;惟如非屬經中央主管機關公告之產品,亦得於申請核定碳足跡後,依核定內容為標示。

倘有應申請核定未申請者,或應標示卻未標示者,依照第54條規定,可處新臺幣1萬元以上100萬元以下罰鍰,並通知限期改善;屆期仍未完成改善者,按次處罰。

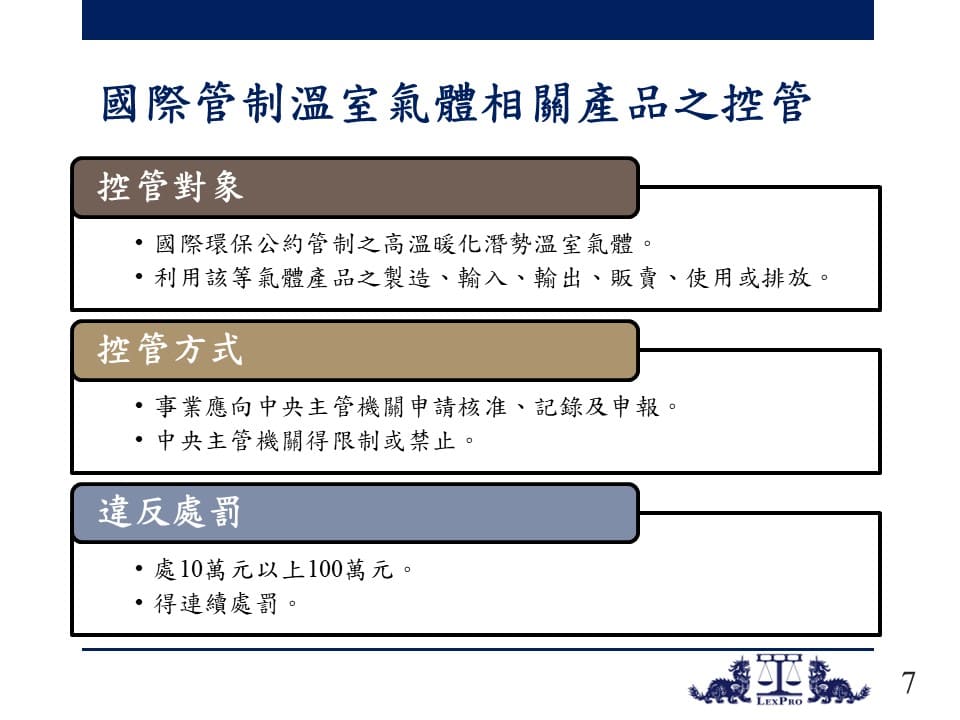

五、 國際管制溫室氣體相關產品之禁止、核准、紀錄及申報

由於高溫暖化潛勢溫室氣體在大氣層中具極長之生命週期,因此氣候法第38條規定,國際環保公約管制之高溫暖化潛勢溫室氣體及利用該溫室氣體相關產品之製造、輸入、輸出、販賣、使用或排放,事業應向中央主管機關申請核准、記錄及申報,中央主管機關並得公告禁止或限制國際環保公約管制之高溫暖化潛勢溫室氣體及利用該溫室氣體相關產品之製造、輸入、輸出、販賣、使用或排放。

倘若有違反者,依照第52條規定,可處10萬元以上100萬元以下罰鍰,並通知限期補正或申報;屆期仍未補正或申報者,按次處罰。

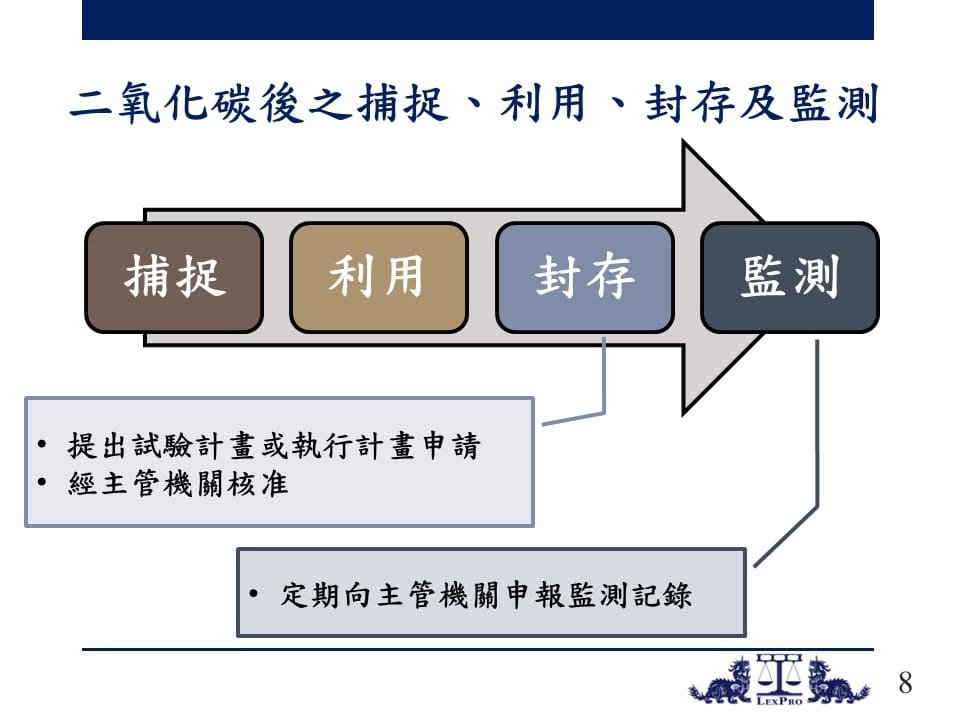

六、 事業捕捉二氧化碳後之利用、封存等管制措施

依國際能源總署所提淨零排放策略,二氧化碳之捕捉利用、封存為關鍵策略之一,故氣候法第39條規定,事業捕捉二氧化碳後之利用應依目的事業主管機關規定辦理;而封存應向中央主管機關申請核准。且封存核准之申請,應提出試驗計畫或執行計畫送中央主管機關審查,其內容至少應包含座落區位、封存方法、環境衝擊、可行性評估及環境監測等。並依核准內容執行,定期向主管機關申報監測紀錄。

倘若有違反者,依照第53條規定,可處10萬元以上100萬元以下罰鍰,並通知限期補正或改善;屆期仍未補正或完成改善者,得按次處罰。

結語

本次公布施行氣候法,訂有諸多事業管制措施及鼓勵措施,旨在銜接國際規範,以達到長期減少溫室氣體之目標;固然許多具體細部作業規範,尚待主管機關訂定,但整體政策方向應已明確,建議各有關事業體得預先準備,並密切關注主管機關發布之規範,以為後續業務經營及公司治理上之銜接,避免衝擊。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

高子淵 律師

+886.2.2719.6955

kevin.kao@lexprolaw.com

鄭育丞 律師

+886.2.2719.6955

daniel.cheng@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見